Americké akcie S&P 500 oproti zvyšku sveta – komu sa darí viac?

Americké akcie S&P 500 sú po nástupe Trumpa vo výpredaji

Americké akcie S&P 500 dosiahli od začiatku roka pokles, dôvodov je hneď viacero. Svoj podiel viny na tom nesie aj Trumpová nepredvídateľná politika. Okrem toho, že sa D. Trumpovi nedarí zastaviť vojenský konflikt medzi Ukrajinou a Ruskom, kvôli ktorému ho mnohí američania do funkcie prezidenta volili, sú problémom aj obchodné vojny a zavádzanie ciel.

Situácii na americkom akciovom trhu nepomáha ani pôsobenie jedného z najbohatších ľudí sveta – Elona Muska, ktorý je aktuálne aj poradca prezidenta. O Elonovi sa šíria informácie, že užíva ketamín, otázka je či pod lekárskym dohľadom, (ketamín sa používa na liečbu depresií) keďže za posledné mesiace stihol urobiť hneď niekoľko excesov: Gestá podobné hajlovaniu na inaugurácii prezidenta, pompézne šermovanie s motorovou pílou, ktorá má ilustrovať búranie byrokracie, výroky o tom, že Ukrajine sa darí brániť vlasť len vďaka jeho Starlink satelitom a podobne…

A ani druhý najsilnejší muž USA J.D.Vance nepomáha stabilite amerických akciových trhov. Okrem toho, že stihol v oválnej pracovni pokarhať ukrajinského prezidenta Zelenského za to, že by mal byť vďačný za pomoc od USA, stihol na konferencii v Mníchove poučovať európanov, ako majú uvoľniť diskusie na sociálnych sieťach, aby nechali voľný priebeh slobode slova.

Vývoj ceny akcií spoločnosti Tesla od začiatku roka 2025

Takto nejako sa dá v skratke opísať to, čo sa deje v Amerike za cca posledný mesiac – je to čistý chaos a ten, celkom logicky, sprevádza odlev kapitálu a to najmä z amerických technologických firiem.

S&P 500 nahradili európske a čínske akcie – kapitál teraz prúdi tam

Americké akcie ako Tesla a Meta poklesli ale na opačnom brehu Atlantiku zase naopak posilnili európske akcie – nárast indexu Euro Stoxx 50 je od začiatku roka +9%.

Európske akciové trhy najviac potiahli najmä zbrojovky ako Rheinmetall AG (+108%) ale zaujímavý nárast zaznamenala aj spoločnosť Eutelsat Communications SA (+206%) prevádzkujúca satelity, ktoré by mohli nahradiť Muskov Starlink nad Ukrajinou.

Zdá sa, že svet a investori dobre sledujú diskusie európskych lídrov o poskytovaní väčšej vojenskej podpory Ukrajine a reagujú na to.

Vývoj ceny indexu Euro Stoxx 50 od začiatku roka 2025

Investori sú čoraz optimistickejší na globálnych akciách mimo U.S. trh, pričom tie európske zaznamenali v januári najsilnejšie mesačné výnosy oproti S&P 500 za posledných desať rokov.

Optimizmus môžeme vidieť aj v prípade oživenia Číny, je však tlmený možnou otázkou dopadu ciel, ktoré pravdepodobne uvalí Trumpova administratíva na výrobky dovážané do USA z Číny.

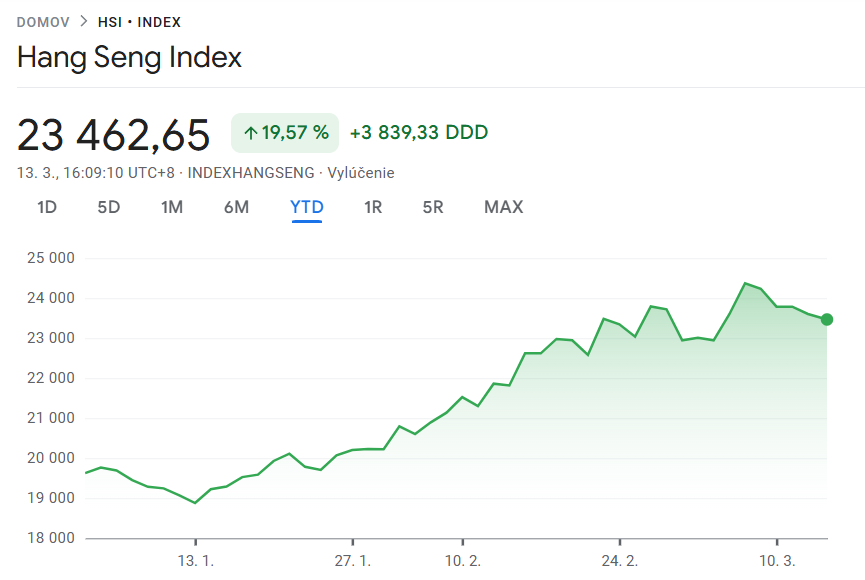

Vývoj ceny indexu Hang Seng od začiatku roka 2025

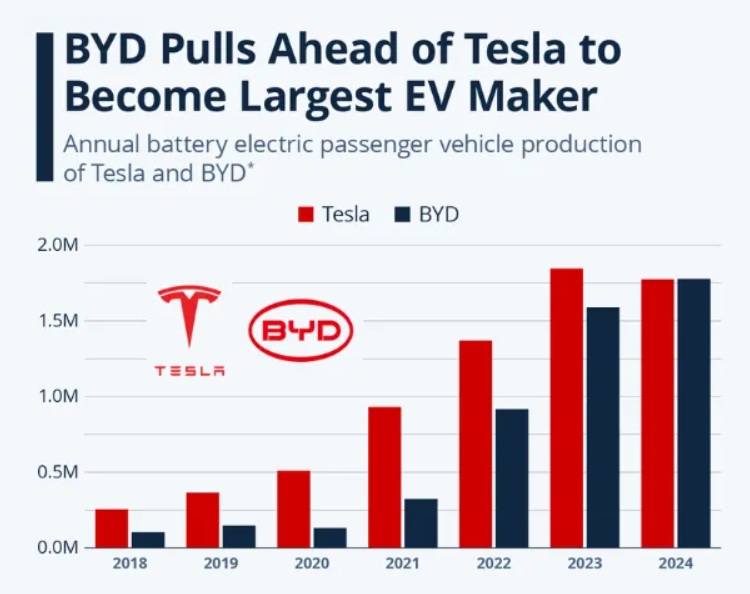

Akciový trh v Hongkongu od začiatku roka 2025 vzrástol o +20%. V sektore čínskych technologických akcií sa spustila neočakávaná rally – zaujímavé nárasty dosiahli spoločnosti ako Xiaomi (+55%) a automobilka BYD (+30%).

Porovnanie produkcie Tesly a BYD

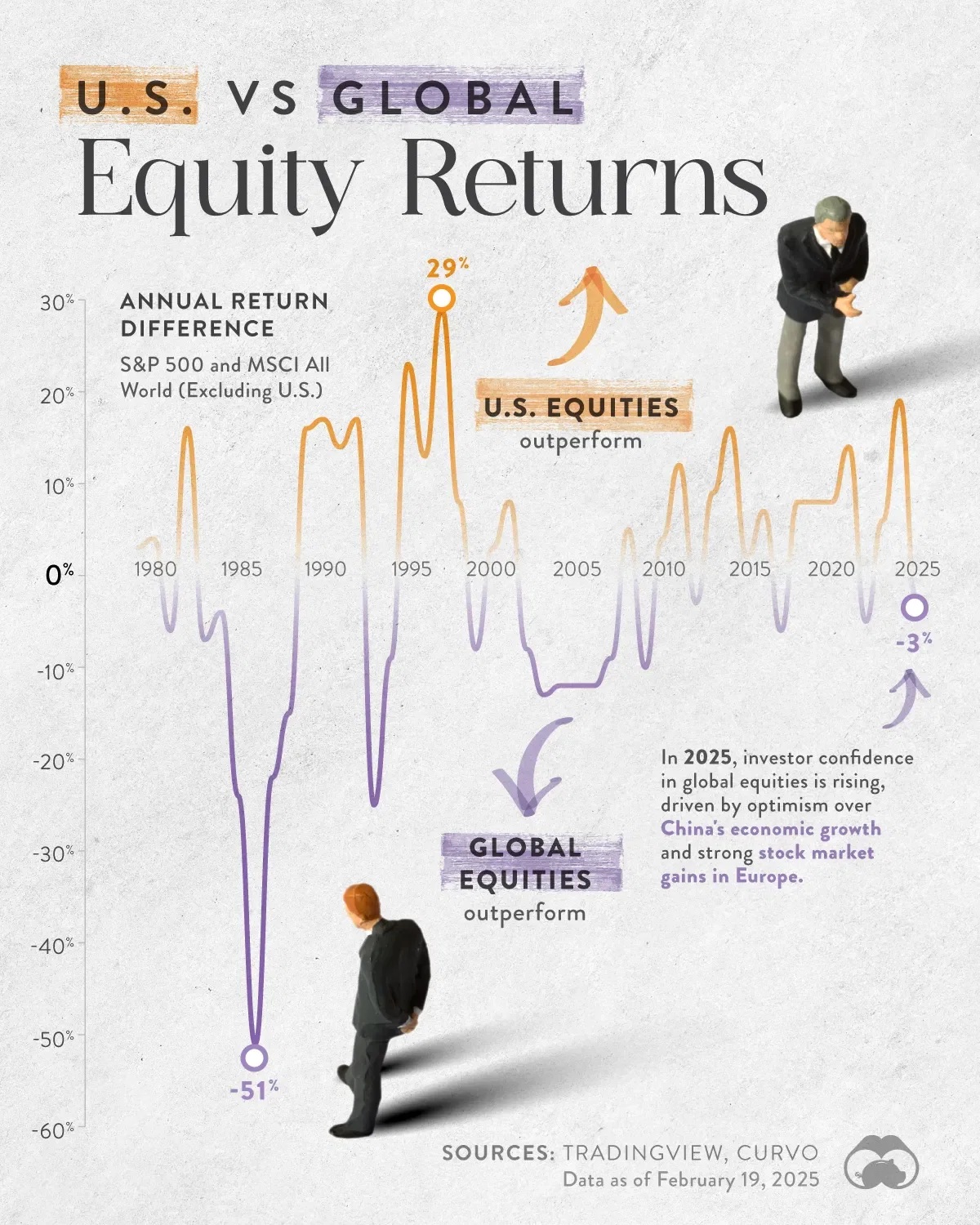

V roku 2025 zatiaľ vykazujú globálne akcie (ex U.S.) lepšie zhodnotenie ako americký S&P 500

Globálne akcie mimo U.S. zažívajú „comeback“ a sú na tom od začiatku roka výkonnostne lepšie ako americký S&P 500.

Za posledných 10 rokov dosiahol S&P 500 priemerný ročný výnos 13,8 %, zatiaľ čo globálne akcie (ex U.S.) dosiahli priemer iba 4,9 %. Nadpriemerné výnosy amerického trhu do značnej miery ťahali najmä americkí technologickí giganti. Zdá sa, že sa s príchodom Trumpa do politiky toto tempo spomaľuje a možno sme na začiatku otáčajúceho sa trendu.

Graf mižšie zobrazuje výkonnosť amerických akcií S&P 500 v porovnaní s globálnymi akciami mimo USA, ktoré reprezentuje index MSCI All World (ex U.S.). Porovnanie je od roku 1979 až do 19. februára 2025.

Zdroj: Visualcapitalist.com

Globálne akcie (ex U.S.) naposledy prekonávali americké akcie S&P 500 v rokoch 2000-2009. Tieto roky boli poznačené spľasnutím tzv. dot-com bubliny ale aj globálnou finančnou krízou. V danom časovom horizonte sa vtedy darilo najmä čínskej ekonomike a kto investoval tam, dosahoval nadpriemerné výnosy.

Porovnanie výkonnosti indexu S&P 500 s indexom MSCI All World ex U.S.

| Rok | S&P 500 Výkonnosť p.a. | MSCI All World ex U.S. Výkonnosť p.a. | Rozdiel |

| 2025* | 4,5% | 7,2% | -2,7% |

| 2024 | 23,9% | 4,7% | 19,2% |

| 2023 | 23,8% | 17,9% | 5,8% |

| 2022 | -19,6% | -14,3% | -5,4% |

| 2021 | 26,6% | 12,6% | 14,0% |

| 2020 | 15,8% | 7,6% | 8,2% |

| 2019 | 30,4% | 22,5% | 7,9% |

| 2018 | -6,6% | -14,1% | 7,5% |

| 2017 | 18,7% | 24,2% | -5,5% |

| 2016 | 9,8% | 2,7% | 7,1% |

| 2015 | -0,7% | -3,0% | 2,3% |

| 2014 | 11,5% | -4,3% | 15,9% |

| 2013 | 29,6% | 21,0% | 8,6% |

| 2012 | 13,3% | 16,4% | -3,1% |

| 2011 | 0,0% | -12,2% | 12,2% |

| 2010 | 12,6% | 8,9% | 3,7% |

| 2009 | 23,5% | 33,7% | -10,2% |

| 2008 | -38,5% | -43,6% | 5,1% |

| 2007 | 3,5% | 12,4% | -8,9% |

| 2006 | 13,3% | 25,7% | -12,4% |

| 2005 | 2,9% | 14,5% | -11,6% |

| 2004 | 8,9% | 20,4% | -11,5% |

| 2003 | 26,1% | 39,4% | -13,3% |

| 2002 | -23,5% | -15,8% | -7,7% |

| 2001 | -13,0% | -21,4% | 8,4% |

| 2000 | -10,2% | -13,4% | 3,1% |

| 1999 | 19,5% | 27,9% | -8,4% |

| 1998 | 26,7% | 18,8% | 7,9% |

| 1997 | 31,0% | 2,3% | 28,7% |

| 1996 | 20,3% | 6,9% | 13,4% |

| 1995 | 34,1% | 11,4% | 22,7% |

| 1994 | -1,1% | 7,3% | -8,5% |

| 1993 | 7,1% | 32,2% | -25,2% |

| 1992 | 4,5% | -12,3% | 16,8% |

| 1991 | 26,3% | 12,0% | 14,3% |

| 1990 | -6,6% | -23,1% | 16,5% |

| 1989 | 27,3% | 11,1% | 16,1% |

| 1988 | 12,4% | 27,5% | -15,1% |

| 1987 | 2,0% | 24,2% | -22,2% |

| 1986 | 14,1% | 65,3% | -51,2% |

| 1985 | 26,4% | 50,8% | -24,4% |

| 1984 | -0,6% | 2,9% | -3,6% |

| 1983 | 17,3% | 23,8% | -6,6% |

| 1982 | 14,7% | -1,3% | 16,0% |

| 1981 | -9,9% | -3,9% | -6,0% |

| 1980 | 27,5% | 23,5% | 4,0% |

| 1979 | 12,3% | 9,4% | 2,9% |

* dáta platné ku dňu 19.2.2025

Ako ukazuje vyššie uvedená tabuľka, globálne akcie (ex U.S.) zažívali cykly vyššej výkonnosti v rokoch 2000 až 2009.

Ak by ste napríklad v danom období investovali 1 000 $ do indexu MSCI Emerging Markets, vaša investícia by vzrástla na 1 982 $, zatiaľ čo investícia do S&P 500 by klesla na 764 $. Podobne tomu bolo aj v polovici 80. rokov 20. storočia, keď globálne akcie (ex U.S.) prekonávali tie americké najmä kvôli ekonomickému rastu v Japonsku.

Potenciál akciového trhu mimo USA

Akcie mimo USA majú v krátkej budúcnosti dobré predpoklady na to, aby vykazovali vyššie zhodnotenie ako S&P 500.

Napríklad taká India, najľudnatejšia krajina sveta, zaznamenáva výrazný hospodársky rast vďaka priaznivým demografickým faktorom. V súčasnosti má viac domácností v Indii disponibilný príjem presahujúci 10 000 $ ako v Japonsku a má teda priestor na rast.

V Číne sa zase sústredí množstvo inovatívnych firiem v oblasti elektronického obchodu, automobilového priemyslu či zdravotníctva, ktoré tvoria čoraz väčší podiel na globálnych trhoch. Navyše sú čínske akcie po pandémii COVID-19 a problémoch na čínskom realitnom trhu na relatívne nižších cenách oproti rozvinutým trhom a teda dobudúcna majú kam rásť…

Aký je záver?

Predpovedať, čo sa bude diať na finančných trhoch je prakticky nemožné. A aj ja mám svoju vešteckú guľu práve teraz z v čistiarni. 😊

Výpredaje amerického trhu môžu znamenať vhodnú príležitosť na lacný nákup kvalitných U.S. technologických firiem ale rovnako tak môžu znamenať aj začiatok úplne opačného trendu – presun investícií mimo región USA.

Najistejšie je investovať diverzifikovane a teda v akciovom portfóliu okrem akcií USA nezabúdať ani na Emerging Markets, Čínu či Európu.

Moja rada znie nasledovne:

- (!) Investujte do akcií dlhodobo, dodržujte investičný horizont a každé zníženie hodnoty vášho portfólia o viac ako 10% vnímajte skôr ako vhodnú príležitosť na lacné dokupovanie – ak máte z čoho, tak realizujte mimoriadne vklady do investície.

Určite nepanikárte pri každom výkyve vašej investície, s nami môžete byť pokojní – v našich investičných portfóliách Profi Sporenia ETF sme mysleli aj na dostatočnú globálnu diverzifikáciu:

A myslite tiež aj na to, že D. Trump nebude vo výkone funkcie večne… 😊

Chcete participovať na výkonnosti finančných trhov a zhodnocovať vaše úspory dlhodobo a efektívne?