Ako na efektívne sporenie?

1) ETF fondy a pasívne investovanie – ako to funguje?

Pasívne investovanie je založené na pasívnom kopírovaní vybraných trhových indexov. Index je akýsi barometer trhu, ktorým meriame výkonnosť určitej časti ekonomiky alebo odvetvia. Napríklad Index DAX (nem. Deutscher Aktienindex) je burzový index frankfurtskej burzy. Tvorí ho 30 najvýznamnejších nemeckých spoločností s vysokou trhovou kapitalizáciou. Ak tento index zaznamená nárast, znamená to, že ceny akcií spoločností zahrnutých v indexe vzrástli.

Zloženie trhových indexov takmer dokonale replikujú ETF investičné nástroje.

Napríklad: Nemecký trhový index DAX je replikovaný (okrem iných aj) investičným nástrojom iShares Core DAX® UCITS ETF (DE). Inými slovami zloženie ETF nástroja je takmer identické so zložením a váhou akcií 30 firiem v indexe DAX.

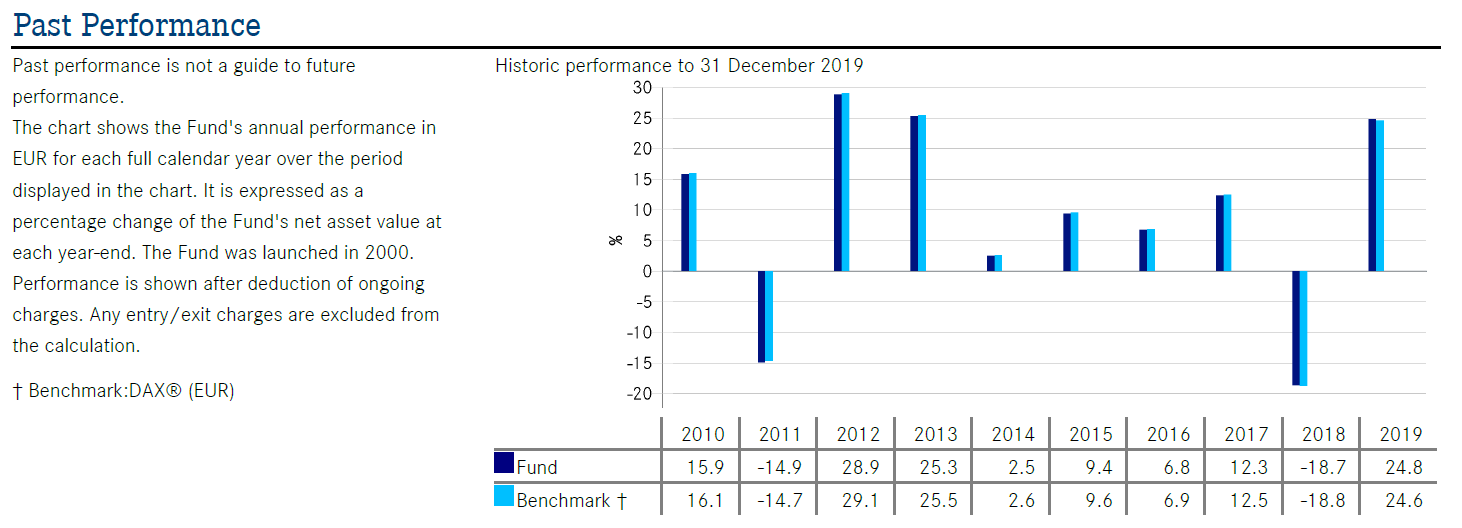

Ak je zloženie trhového indexu a ETF (takmer) identické, tak je identická aj ich historická výkonnosť:

Akcie zahrnuté v indexe DAX sa pravidelne obmieňajú. Ak niektorá z firiem zaznamená úpadok, tak je z indexu vylúčená a nahradená inou. Nákupom ETF investičného nástroja replikujúceho index DAX máte teda záruku toho, že v tomto indexe nájdete vždy akcie len zdravých firiem.

Napríklad: V roku 2018 bola vylúčená z indexu DAX banka Commerzbank v dôsledku poklesu jej trhovej kapitalizácie.

Aktuálne (2/2020) zloženie indexu DAX, akcie Commerzbank tam už nenájdete:

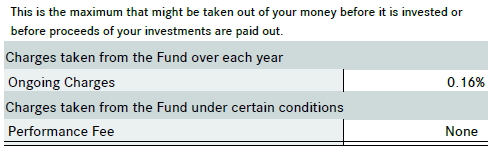

Pasívne investovanie je veľmi lacné. Priebežné poplatky, ktoré si za administráciu ETF fondov ponecháva správca, sú rádovo iba v desatinách % ročne.

Napríklad: Správca iShares BlackRock si za správu indexu iShares Core DAX® UCITS ETF (DE) účtuje administratívne poplatky (ongoing charges) iba 0,16% p.a..

2) Aktívne vs. pasívne investovanie – ktoré je lepšie?

Kapitola vyššie naznačila, že prvou a neodmysliteľnou výhodou pasívneho investovania sú extrémne nízke náklady. Celková ročná odplata pasívnych portfólií sa tak vie zmestiť aj do efektívnych 1% ročne.

Naopak pri aktívnej správe je skôr výnimka ako pravidlo, že sa celkové priebežné poplatky stlačia pod hodnotu 2% ročne. Exotické fondy (emerging, frontier market) majú priebežné poplatky ešte vyššie, kľudne aj nad úrovňou 2,5% a viac.

Aktívne portfólia sú drahšie, oplatí sa za ne priplácať?

Oplatí, ale iba za predpokladu, že vám po odrátaní všetkých nákladov zarobia viac ako pasívne portfólia.

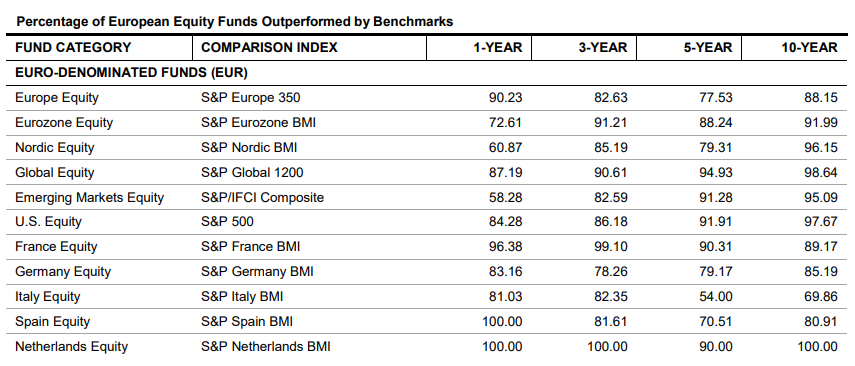

Štatistika spoločnosti S&P s názvom Spiva Scorecard však nedáva navrch aktívne manažovaným fondom:

Pasívne investovanie vyhráva oproti aktívnemu vo všetkých kategóriách naprieč trhom. A to ako pri krátkodobých, tak aj pri dlhých 10-ročných investičných horizontoch.

Napríklad: Iba 1,36% aktívne manažovaných fondov z kategórie Global Equity investujúcich do akcií firiem z celého sveta dokázalo prekonať svoj benchmark, ktorým je index S&P Global 1200. Inými slovami, až 98,64% aktívne manažovaných fondov neprekonalo svoj benchmark na 10-ročnom horizonte.

Ako zhrnutie štatistiky postačí výrok známeho amerického ekonóma Burton G. Malkiela:

“A blindfolded monkey throwing darts at a newspaper’s financial pages could select a portfolio that would do just as well as one carefully selected by experts.”

3) Porovnanie poplatkov ETF sporení

Do porovnania vyberáme 7 investičných produktov, ktoré umožňujú klientom investovať do ETF fondov. Tieto produkty sú od:

- Across Private Investments, o.c.p.

- Amundi Asset Management, o.c.p.

- Finax, o.c.p.

- IAD Investments, o.c.p.

- Partners Investments, o.c.p.

- Wealth Effect Management, o.c.p.

- Profi Sporenie ETF

Nami vytvorené ETF portfólia nazývame Profi Sporenie ETF. (Technický background Profi Sporenia zabezpečuje European Investments Centre o.c.p. skrz svoju fondovú platformu.)

Priebežné a výkonnostné poplatky investície

| Across | Amundi Rytmus ETF |

Finax | IAD ETF Sporenie |

Partners Investments |

WEM Save for Tomorrow |

Profi Sporenie ETF |

|

| Priebežné poplatky |

1,2% p.a. | 1,2% p.a. | 1,2% p.a. | 0,95% p.a. | 1,2% p.a. | 0,96% p.a. | 0,62% p.a. |

| Výkonnostný poplatok |

– | 10% zo zhodnotenia |

– | 12% zo zhodnotenia |

12% zo zhodnotenia |

– | – |

Priebežné a výkonnostné poplatky majú najzásadnejší vplyv na stav investičného účtu z dlhodobého hľadiska. Pri pasívnom investovaní je nezvyčajné, ak si správca účtuje výkonnostný poplatok (tzv. performance fee alebo success fee) nakoľko výkonnosť ETF nástrojov ovplyvňuje samotný trh a nie správca. Z môjho pohľadu je tento poplatok pri pasívnych investíciách nezmyselný, ako keby ste niekomu platili za to, že svieti slnko – tiež to nevie ovplyvniť. Poznámka: Priebežné a výkonnostné poplatky sú v tabuľke vyššie uvádzané aj s DPH, v prípade že je spoločnosť platcom DPH.

Aby som ozrejmil, ako zásadne môžu hodnotu vašej investície ovplyvniť priebežné a výkonnostné poplatky, tak pracujme s utopickou teóriou, že všetky produkty v budúcnosti dosiahnu rovnaké brutto zhodnotenie vo výške 8% p.a. Hodnota investičného účtu po odpočítaní priebežných a výkonnostných poplatkov by vyzerala nasledovne:

| Across | Amundi Rytmus ETF |

Finax | IAD ETF Sporenie |

Partners Investments |

WEM Save for Tomorrow |

Profi Sporenie ETF |

|

| 5. rok | 7 163 € | 7 012 € | 7 163 € | 6 984 € | 6 938 € | 7 209 € | 7 275 € |

| 10. rok | 17 216 € | 16 470 € | 17 216 € | 16 334 € | 16 112 € | 17 448 € | 17 784 € |

| 15. rok | 31 327 € | 29 227 € | 31 327 € | 28 853 € | 28 242 € | 31 993 € | 32 966 € |

| 20. rok | 51 134 € | 46 435 € | 51 134 € | 45 613 € | 44 282 € | 52 654 € | 54 899 € |

| 25. rok | 78 934 € | 69 646 € | 78 934 € | 68 052 € | 65 490 € | 82 000 € | 86 585 € |

| 30. rok | 117 955 € | 100 954 € | 117 955 € | 98 093 € | 93 534 € | 123 686 € | 132 360 € |

| Rozdiel | + 24 421 € | + 7 420 € | + 24 421 € | + 4 559 € | – | + 30 152 € | + 38 826 € |

Parametre investície: Investovaná suma 100 eur mesačne po dobu 30 rokov. Priemerné ročné zhodnotenie 8% p.a. (brutto).

Posledný, spodný, riadok tabuľky znázorňuje rozdiel v konečnej hodnote investície medzi najvýkonnejším a najmenej výkonným riešením. Na prepočet budúcej hodnoty investície bola použitá táto investičná kalkulačka.

Vstupné a výstupné poplatky investície

Menej zásadný vplyv na stav účtu dlhodobej investície majú vstupné a výstupné poplatky.

Vstupný poplatok je stanovený individuálne, jeho hodnota sa hýbe v rozmedzí od 1% až do max. 5% v závislosti od spôsobu splatenia vstupného poplatku (jednorazovo alebo priebežne). Vstupný poplatok je spravidla rátaný z cieľovej sumy investície.

Výstupný poplatok si účtuje Across Private Investments vo výške 1% iba vtedy, ak svoju investíciu ukončíte skôr ako po uplynutí doby 5 rokov. V Profi Sporení ETF si správca European Investments Centre účtuje výstupný poplatok vo výške 0,2% (tzv. poplatok za transakciu). Výstupný poplatok je rátaný z hodnoty vyberaných prostriedkov z investície.

4) Daňová efektivita ETF sporení

Podľa aktuálnej daňovej legislatívy platí, že ak držíte cenné papiere obchodované na burze aspoň 1 rok, tak výnosy z nich sú od dane oslobodené.

Investovanie, kde váš dosiahnutý výnos nepodlieha zdaneniu, považujeme za efektívne investovanie. Pri aktuálnej sadzbe dane z kapitálových výnosov vo výške 19% ušetríte nemalý peniaz na daniach.

Opäť modelový príklad investície 100€ mesačne po dobu 30 rokov a pri 8% ročnom brutto zhodnotení (resp. zhodnotení 7,38% p.a. netto) v produkte Profi Sporenie ETF.

|

Vklad |

Stav účtu | Výnos |

Ušetrené na dani |

|

|

5. rok |

6 000 € | 7 275 € | 1 275 € |

+ 242 € |

| 10. rok | 12 000 € | 17 784 € | 5 784 € |

+ 1 099 € |

| 15. rok | 18 000 € | 32 966 € | 14 966 € |

+ 2 844 € |

| 20. rok | 24 000 € | 54 899 € | 30 999 € |

+ 5 871 € |

| 25. rok | 30 000 € | 86 585 € | 56 585 € |

+ 10 751 € |

| 30. rok | 36 000 € | 132 360 € | 96 360 € |

+ 18 308 € |

5) Dlhý investičný horizont znižuje riziko

Investovanie je vždy behom na dlhé trate. Obzvlášť ak je vaše investičné portfólio tvorené z akcií alebo akciových ETF. Pri tomto type aktív v portfóliu je najbežnejšou investičnou stratégiou „buy and hold“, kde dané aktíva držíte 10, 15, 20 a viac rokov. Aj preto sa často ETF fondy objavujú v dôchodkových schémach.

Dlhá doba investície znižuje riziko z neúspechu. Štatistiky to len potvrdzujú:

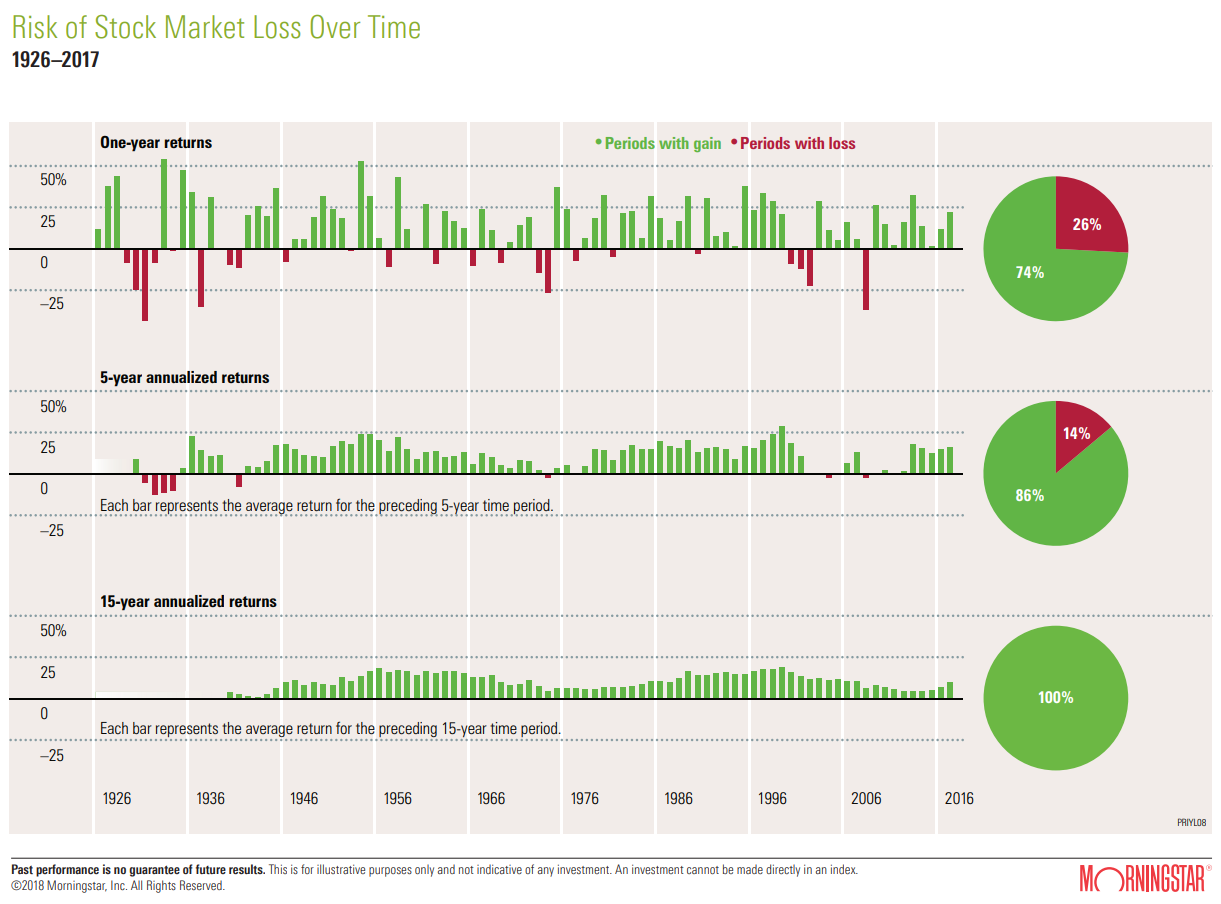

Štúdia Fundamentals for Investors 2018 od spoločnosti Morningstar znázorňuje mieru rizika jednorazových investícií do akciového portfólia v rôznych časových intervaloch od roku 1926 až do roku 2017. Sledované obdobie – 91 rokov je dostatočne dlhé na vyvodenie záverov:

|

Doba investície |

Obdobia so ziskom |

Obdobia so stratou |

|

1 rok |

74% | 26% |

|

5 rokov |

86% |

14% |

| 15 rokov | 100% |

– |

Investičný horizont 15 a viac rokov s vysokou pravdepodobnosťou zabezpečí, že vaša investícia do akcií nebude stratová.

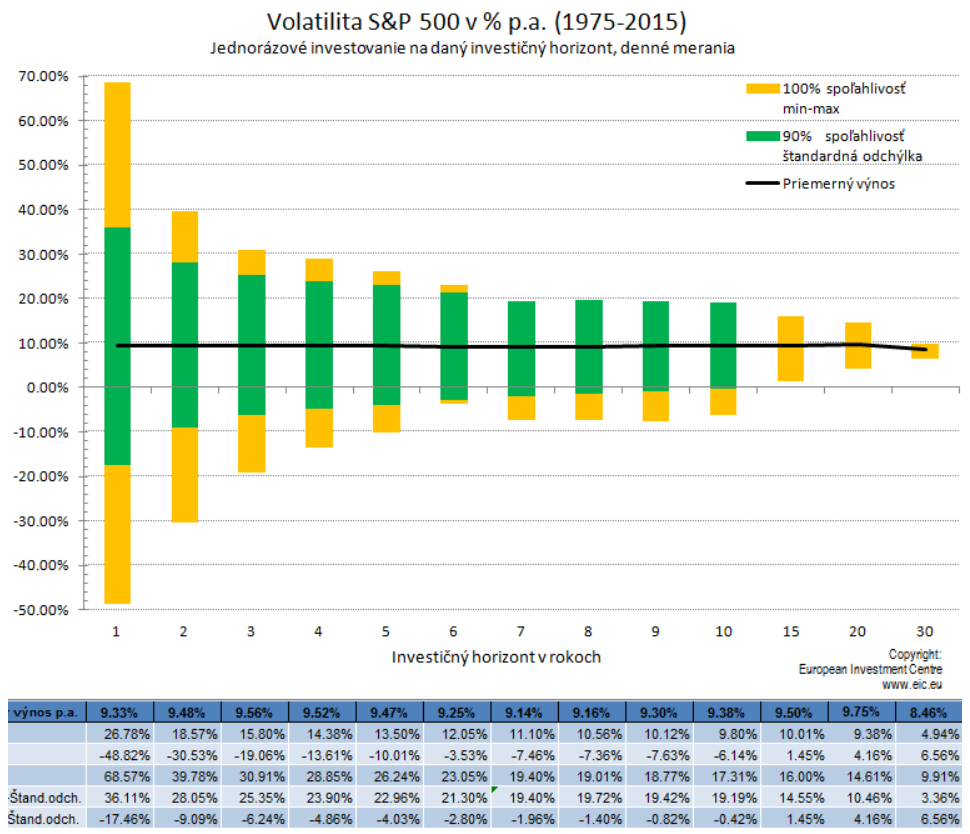

Aj štatistika spoločnosti EIC o.c.p. na 40 ročnom vývoji indexu amerického trhu S&P500 potvrdzuje, že jednorazové investície s dlhým investičným horizontom vykazujú nižšie riziko neúspechu vašej investície.

Už pri 15-ročnom investičnom horizonte nebolo žiadne portfólio, ktoré by zaznamenalo záporný výnos. A s narastajúcou dobou investovania (20 rokov, 30 rokov) sa riziko nedosiahnutia kladného výnosu z investície ešte viac znižovalo.

Investovanie do akcií a akciových ETF je bezpečné, avšak iba za predpokladu, že vaše prostriedky necháte zainvestované na dostatočne dlhý čas.

6) Prečo si vybrať akcie a akciové ETF do investičného portfólia?

Okrem toho, že investovaním do akcií a akciových ETF sa spolupodieľate na podnikaní a zisku najúspešnejších firiem sveta sú tiež akcie historicky najvýkonnejšou triedou aktív:

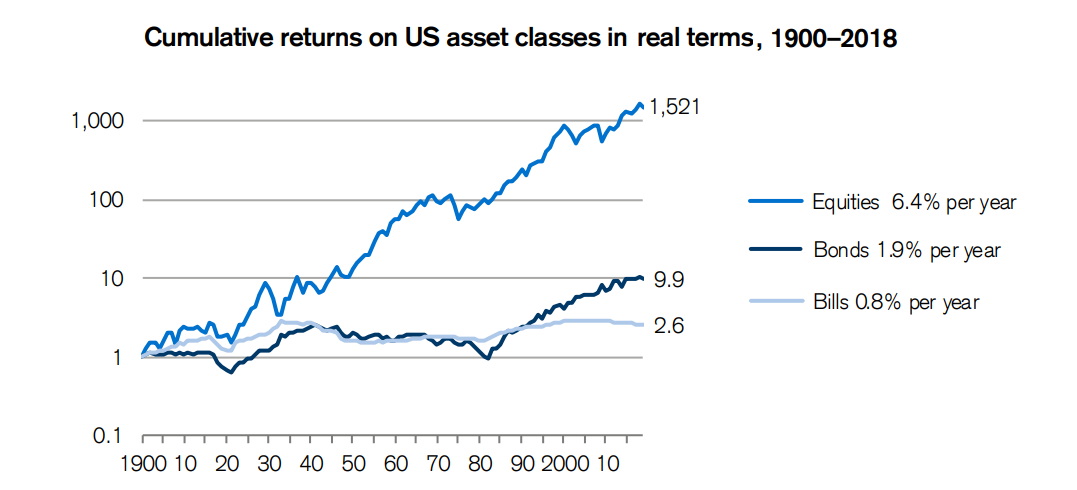

Štúdia spoločnosti Credit Suisse Global Investment Returns Yearbook 2019 sledovaného obdobia od roku 1900 do roku 2018 hovorí o tom, že 1 dolár investovaný v roku 1900 do akcií (equities) by mal dnes hodnotu 1521 dolárov. Naopak, ak by ste 1 dolár investovali do dlhopisov (bonds), ich hodnota by dnes bola len 99 dolárov. A najhoršou triedou aktív z pohľadu výnosu sú pokladničné poukážky (treasury bills). Ich hodnota sa počas dlhých 118 rokov zvýšila len na 2,6 násobok. Táto štúdia počíta aj s infláciou, t.j. zvýšenie hodnoty je už po započítaní inflácie.

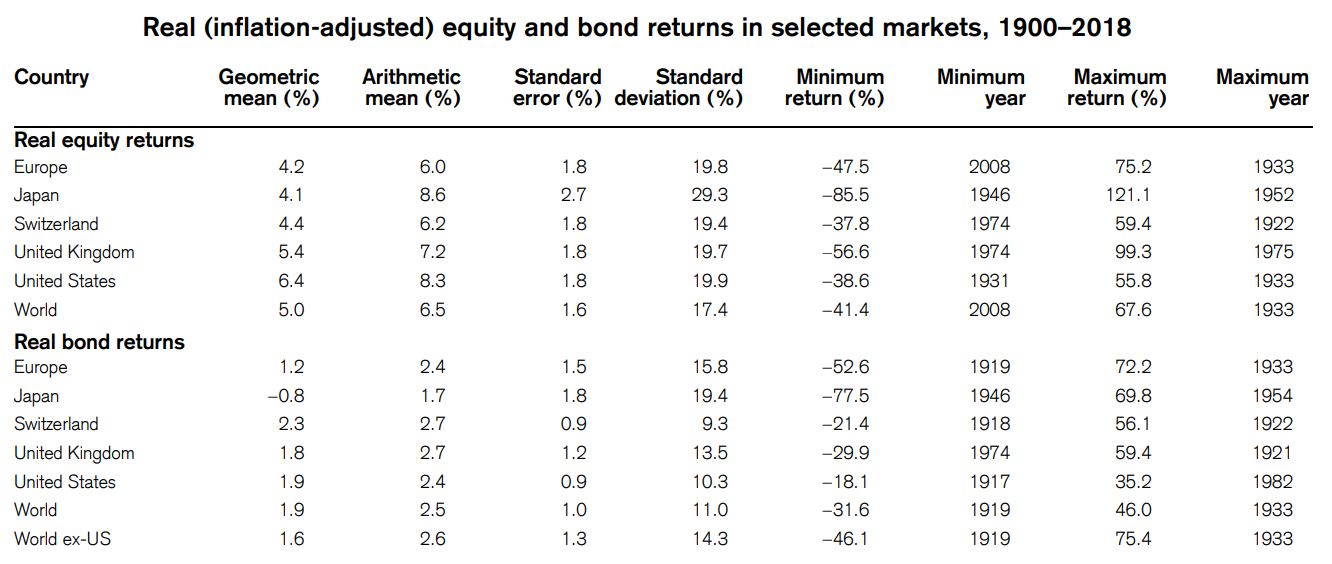

Od roku 1900 do roku 2018 v priemere najviac zarobili akcie spojených štátov (United States equity). Ich priemerný reálny ročný výnos bol 6,4% p.a. Akcie japonských (4,1% p.a.) a európskych spoločností (4,2% p.a.) výkonnostne zaostávali za celosvetovým priemerom (5,0% p.a.).

Dlhopisy (world bonds) investorom zarobili v sledovanom období menej ako akcie (world equities). Ich priemerný ročný výnos po započítaní inflácie je iba 1,9% p.a.

Ak budete investovať dlhodobo, dbajte na to, aby vaše investičné portfólio obsahovalo vo veľkej miere akcie a akciové ETF. Historické štúdie potvrdzujú, že sa tak výkonnosť vašej investície zvýši.

Ak ste sa dočítali až sem, tak pevne veríme, že vám prémiový obsah aspoň čiastočne zodpovedal otázky na to, ako efektívne sporiť. 🙂

S pozdravom

Chcete participovať na výkonnosti akcií alebo ETF a zhodnocovať vaše úspory dlhodobo a efektívne?