Chcem si sporiť 50 alebo 100 eur mesačne na dôchodok – Porovnanie dostupných riešení

Na dôchodku dochádza k poklesu príjmov oproti stavu, keď je človek zárobkovo činný. Úbytok príjmu na dôchodku môže u niektorých skupín obyvateľstva predstavovať aj hrozivých 60% pôvodnej výšky príjmu. Ak chcete tomuto poklesu zamedziť alebo ho aspoň vykompenzovať, je potrebné, aby ste si počas aktívneho života sporili a vytvorili si tak značný objem finančného kapitálu, z ktorého budete môcť na dôchodku postupne čerpať.

Sporiť si na dôchodok je nevyhnutné najmä u živnostníkov, ktorí optimalizujú svoje príjmy prostredníctvom paušálnych výdavkov a na sociálne odvody im odchádza iba nevyhnutné, štátom vynútené minimum. Ak sledujeme predpokladaný úbytok príjmov na dôchodku, tak práve živnostníci sú pravdepodobne najohrozenejšou skupinou obyvateľstva.

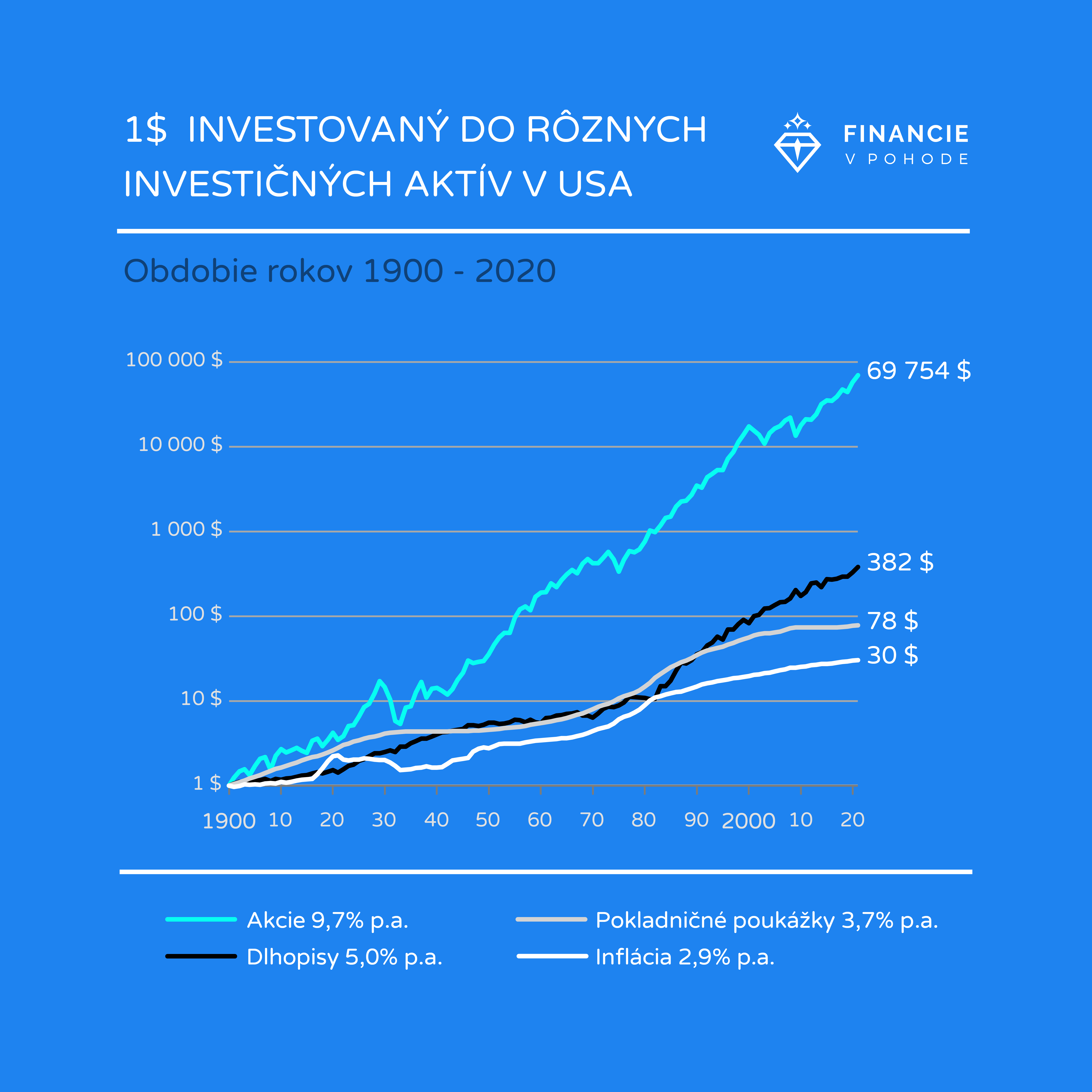

Ak sporenie na dôchodok, tak akciové portfólio

Pri dlhodobom dôchodkovom sporení je potrebné umiestniť úspory tam, kde majú predpoklad dosahovať zhodnotenie, ktoré by bolo vyššie ako priemerná inflácia. Najvýkonnejšou triedou aktív sú akcie. Ak sa rozhodujete o tom, kde si ušetrených 50, 100, 200, … eur mesačne budete odkladať, voľte riešenia, ktoré investujú do akcií – napríklad:

- indexové fondy druhého či tretieho dôchodkového piliera,

- akciové podielové fondy,

- akciové ETF fondy.

Ak je váš časový horizont aspoň 10 rokov, pokojne svoje mesačné úspory investujte v rýdzo akciovom portfóliu, takto nešliapnete vedľa. Prečo je tomu tak, vysvetľujem v tomto článku: Investovanie do akcií

Najefektívnejšie sporenie na dôchodok?

Ak patríte medzi šťastlivcov, ktorí si zo svojho platu dokážu mesačne odložiť pár desiatok či stovák eur, určite sa pýtate, aké je najefektívnejšie sporenie na dôchodok. Možností je samozrejme viac, riadky nižšie triezvo porovnávajú dostupné dôchodkové sporenia na našom trhu. Pri správnom nastavení investičnej stratégie sa v týchto produktoch investuje do akcií.

|

Porovnanie vybraných parametrov sporení na dôchodok |

|||||

|

2. pilier |

3. pilier | Podielové fondy |

Bežné ETF sporenia |

||

|

Vstupný |

nie |

nie | max. 5% | max. 5% |

max. 4% |

|

Priebežné |

0,4% p.a.1 | 1% p.a.2 | štandardne 1,5+% |

štandardne 1+% |

0,55% p.a. |

|

Výkonnostné |

nie | 10% zo zhodnotenia |

štandardne do 10% zo zhodnotenia |

štandardne do 10% zo zhodnotenia |

nie |

| Viazanosť | áno, až do dosiahnutia dôchodkového veku |

áno, min. 10r – možnosť vybrať iba vlastné príspevky |

nie | nie |

nie |

| Daň z výnosu |

nie | áno 3 | áno | nie |

nie |

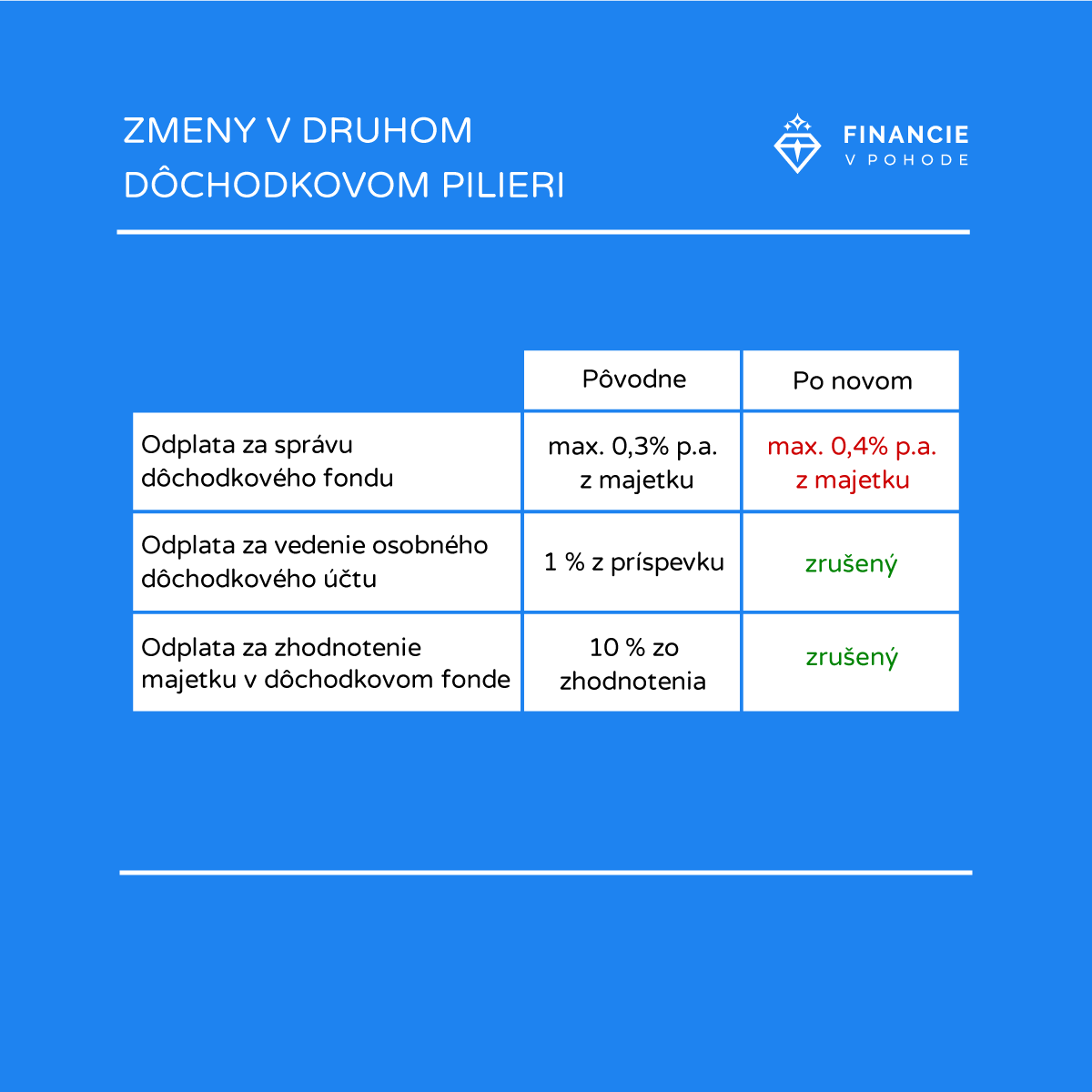

- 1 Odplata za správu dôchodkového fondu 2. piliera sa do roku 2026 postupne zníži z aktuálnych 0,45% p.a. na cieľový stav 0,4% p.a. z priemernej ročnej výšky majetku vo fonde

- 2 Odplata za správu príspevkového fondu 3. piliera sa do roku 2025 postupne zníži z aktuálnych 1,15% p.a. na cieľový stav 1% p.a. z priemernej ročnej výšky majetku vo fonde

- 3 3. pilier umožňuje získanie iných daňových výhod

Viazanosť prostriedkov ako najdôležitejší parameter sporenia na dôchodok

Konkrétne riešenia, s ktorými sa môžete stretnúť na trhu, budú vykazovať rôzne parametre. Asi najpodstatnejším parametrom je viazanosť prostriedkov, a teda či úspory v dôchodkovom sporení môžete v nevyhnutnom prípade vybrať predčasne alebo nie.

Druhý dôchodkový pilier neumožňuje predčasný výber prostriedkov. Nech by sa vo vašom živote dialo čokoľvek a úspory v druhom pilieri by vám napríklad mohli zachrániť či predĺžiť život (operácia, nákladná liečba), k peniazom sa nedostanete. V druhom pilieri sú viazané až kým nedovŕšite dôchodkový vek.

V treťom pilieri je dostupnosť úspor o niečo lepšia, prostriedky si z tretieho piliera môžete vybrať už po desiatich rokoch od podpisu účastníckej zmluvy, resp. po 10 rokoch od posledného výberu. V prípade tretieho piliera si ale môžete vybrať iba vlastné príspevky. Príspevky zamestnávateľa, ak vám na tretí pilier prispieva aj on, vás však počkajú, až kým nedosiahnete dôchodkový vek, nie je možné ich predčasne vybrať. Predčasný výber prostriedkov nie je znevýhodnený – neplatí sa za to pokuta ani iná forma sankcie.

Investovanie do podielových fondov či fondov obchodovaných na burze (ETF) nie je viazané. Kedykoľvek môžete požiadať o vyplatenie vašich dôchodkových úspor – výhoda v podobe neviazanosti prostriedkov môže znamenať nevýhodu pri nedisciplinovaných a neuvedomelých sporiteľoch – pretože ak peniaze vyberiete predčasne, ukrátite sa o svoj príjem v starobe. Akciové portfóliá sú tiež výrazne volatilné a hodnota nasporeného majetku sa môže v niektorých obdobiach dočasne znížiť – napríklad počas ekonomickej krízy, recesie či vojny. Aj keď prostriedky nie sú viazané, v období recesie sa ich neodporúča vyberať a nepriaznivé roky je najlepšie prečkať.

Priebežné poplatky sporenia na dôchodok – Na tie si dávajte pozor!

Ak by som mal vybrať jediný parameter, ktorý najvýraznejšie vplýva na hodnotu vášho investičného majetku, tak sú to práve priebežné poplatky. Priebežné poplatky totiž priamo vplývajú na hodnotu vášho majetku, pričom platí, že čím sú väčšie, tým je vaše dôchodkové sporenie menej efektívne.

Na rozdiel od vstupného poplatku, ktorý sa platí za celé obdobie sporenia iba raz, sa priebežné poplatky platia každoročne z objemu majetku. Priebežné poplatky majú zásadný vplyv na konečnú hodnotu nasporenej sumy a každých 0,1% p.a. navyše znamená rozdiel v konečnej hodnote investície rádovo aj v tisícoch či desiatkach tisícoch eur.

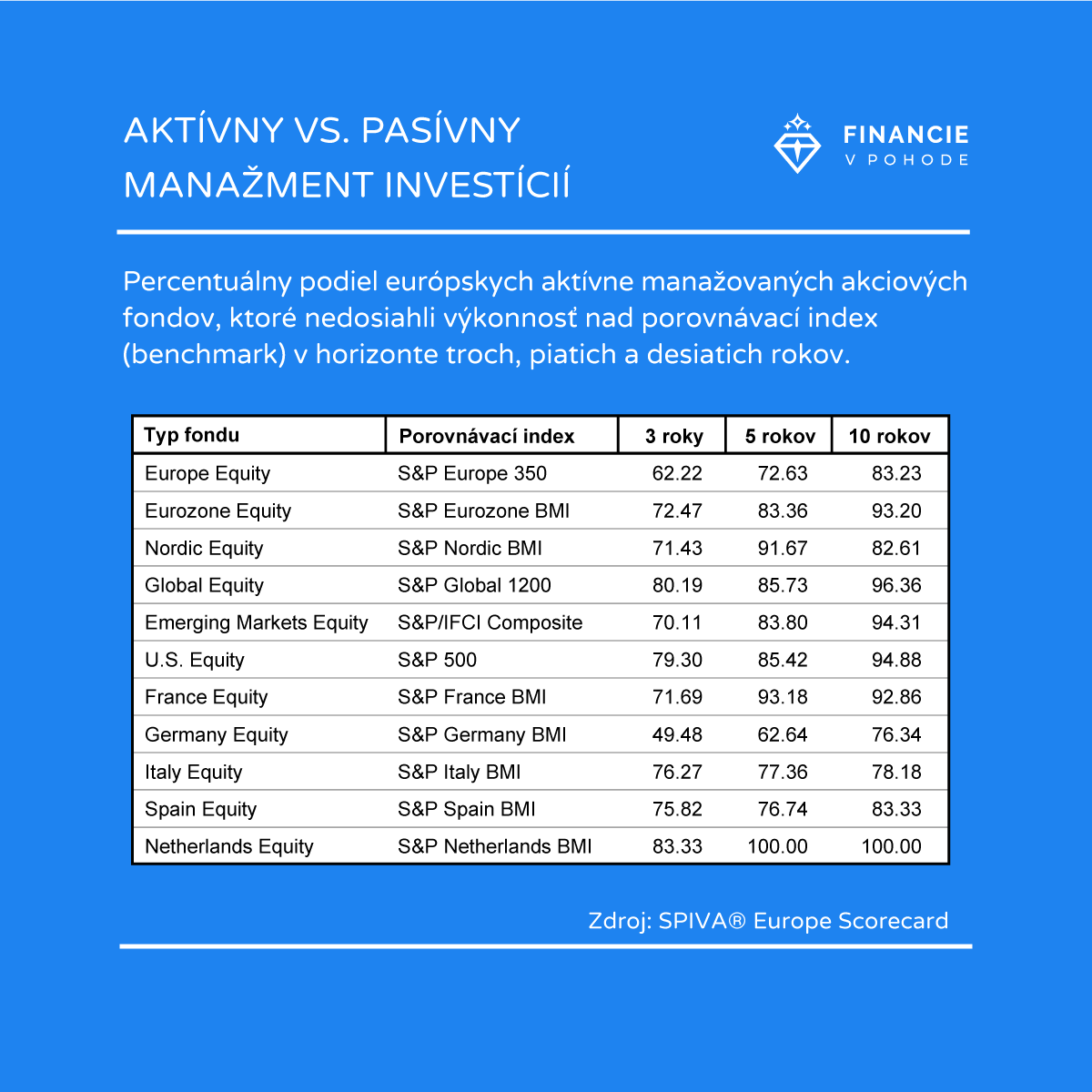

Ak máte možnosť sporiť v produkte, ktorý neuplatňuje výkonnostné poplatky, takéto riešenie môže byť pre vás vhodnejšie. Výkonnostné poplatky si zväčša uplatňujú aktívne manažované podielové fondy alebo aktívne manažované ETF sporenia. Aktívna správa nemusí byť na škodu, ak by portfóliá zarobili viac ako tie pasívne. Štatistika bohužiaľ naznačuje niečo iné – drvivej väčšine aktívne manažovaných fondov sa nedarí dosahovať väčšie zhodnotenie ako pasívnym investíciám:

Daň z výnosu

Ak je váš investičný produkt zaťažený daňou z výnosu, znamená to, že si nemôžete ponechať celý výnos, ale len jeho časť – konkrétne 81% z výnosu. Zvyšných 19% putuje štátu. (Platí pri súčasnom daňovom zaťažení – 2/2023.)

Na dôchodok si pri ideálne nastavenom produkte môžete pri 50 eurovom mesačnom sporení za 20 rokov našetriť aj 28 758 €, pričom zhodnotenie tvorí 16 758 €. (Na prepočet bola použitá investičná kalkulačka):

Pri sporiacom produkte, ktorý nie je zaťažený daňou je celá suma 16 758 € vaša. Ak však investujete do investičných aktív zaťažených daňou, z pôvodných 16 758 € vám ostane len 13 574 € a zvyšných 3 184 € tvorí daň, ktorú zaplatíte štátu. Nie je to zanedbateľná čiastka. Viac o daňovej problematike píšem tu: Investície oslobodené od dane

Druhý a tretí dôchodkový pilier sa zefektívnil, stále však má svoje nedostatky

Poslednou novelou zákona sa odplata za správu dôchodkových fondov druhého a tretieho piliera znížila, čo je pre sporiteľov priaznivá správa.

Nepriaznivou správou je fakt, že sa tak udialo až po dlhých dvoch desaťročiach. Dôchodkové piliere sa v rukách politikov stávajú akýmsi nástrojom na kupovanie voličských preferencií, a takýto systém vykazuje známky nestability, ale tiež aj neefektívnosti.

Napríklad, do dnešného dňa nebola zrušená odplata za výkonnosť indexových fondov v treťom dôchodkovom pilieri, pričom DDS ako správca majetku výkonnosť fondu nijako neovplyvňuje. Je to akoby ste platili niekomu za to, že svieti slnko.

Rovnako škodlivé a nesystémové zmeny zaviedla v druhom pilieri vláda Róberta Fica v roku 2013, keď automaticky presunula sporiteľov do garantovaných dlhopisových fondov, čím ich ukrátila o možný potenciálny výnos a vyšší dôchodok v budúcnosti.

História nás naučila, že nie je na mieste spoliehať sa na konštruktívne a odborné nastavenie dôchodkových pilierov, obzvlášť ak nastavenie pilierov je pod gesciou politikov. Ako najistejšia a najlogickejšia forma sporenia na dôchodok sa javí práve súkromné sporenie, akýsi vlastný 4. dôchodkový pilier.

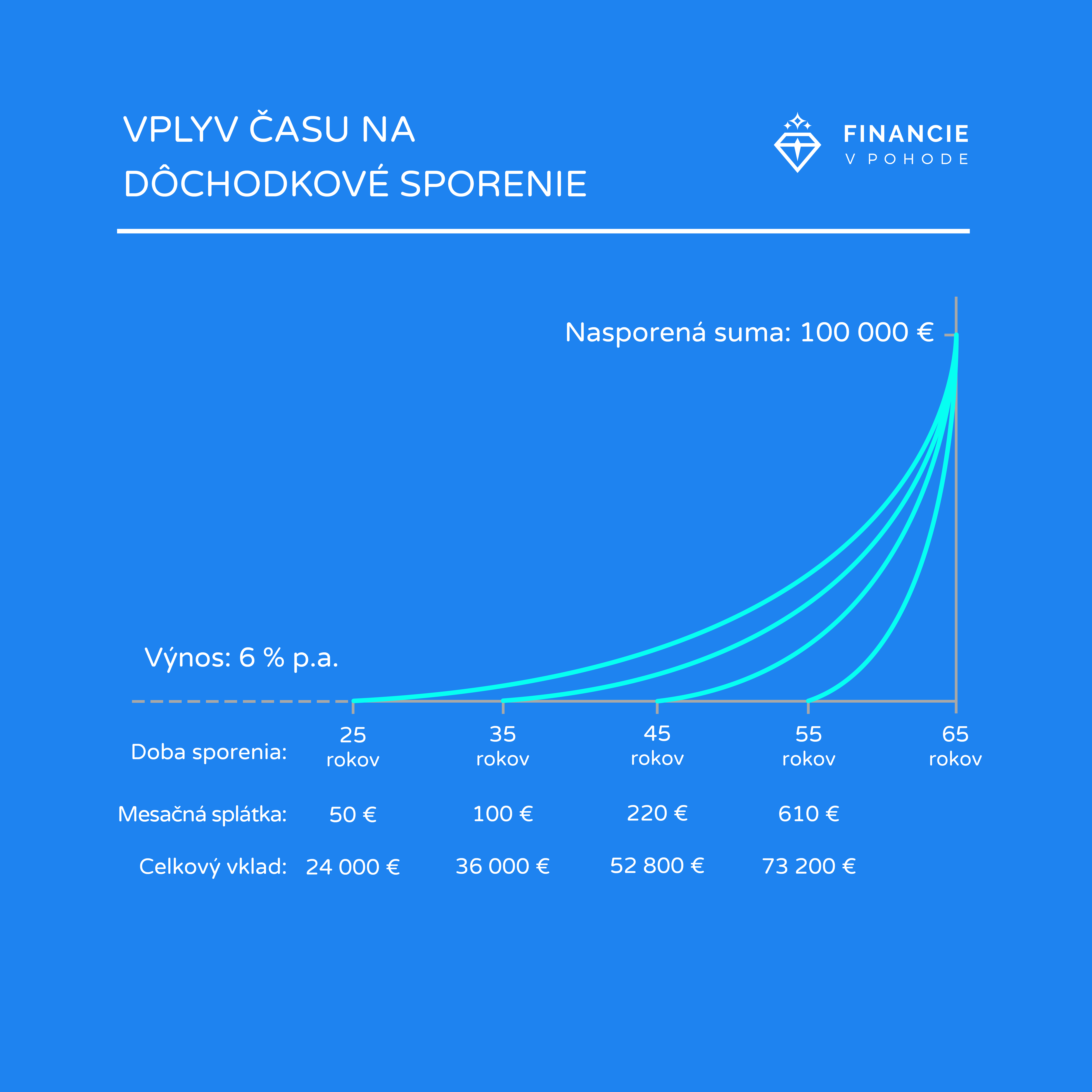

Čas hrá v dôchodkových sporeniach významnú úlohu. Dôvod, prečo začať s dôchodkovým sporením čo najskôr, vysvetľuje infografika vyššie. Pričom platí: „Čím neskôr začnete, tým viac musíte mesačne sporiť pre dosiahnutie rovnakého výsledku.“ 🙂