Výhody a nevýhody 3. piliera

Tretí pilier alebo ak chcete doplnkové dôchodkové sporenie (DDS) je dobrovoľná forma prípravy na starobu. Sporiť si v treťom pilieri je možné spísaním účastníckej zmluvy s konkrétnou doplnkovou dôchodkovou spoločnosťou.

Spoločnosti poskytujúce tretí pilier

Na Slovensku sú v súčasnosti 4 doplnkové dôchodkové spoločnosti ponúkajúce tretí pilier:

- Uniqa (predtým AXA) d.d.s.

- Doplnková dôchodková spoločnosť Tatra banky

- NN Tatry – Sympatia d.d.s.

- STABILITA, d.d.s.

Slovenský dôchodkový systém v skratke

Dôchodkový systém na Slovensku tvoria 3 piliere:

- 1. pilier – Sociálna poisťovňa – do nej sa prispievajú sociálne odvody, ktoré sú povinne odvádzané z vašej hrubej mzdy

- 2. pilier – Dôchodková správcovská spoločnosť (DSS) – sem sa môže zasielať časť povinne hradených sociálnych odvodov, ak ste zúčastnený v druhom pilieri. DSS vám vytvorí osobný dôchodkový účet, ktorý je plne dedičný.

- 3. pilier – Doplnková dôchodková spoločnosť (DDS) – sem môžu skončiť vaše úspory a táto forma prípravy na starobu nie je povinná (okrem rizikových povolaní). Príspevky doň už pocíti vaša peňaženka, no na tretí pilier zvyknú prispievať svojim zamestnancom aj zamestnávatelia.

Zjednodušený princíp dôchodkového systému na Slovensku

Pozor, fondy v treťom pilieri nevyberajte podľa názvu!

Každá zo spoločností ponúka na výber z viacerých príspevkových fondov a preto je výber správneho fondu pre bežných ľudí značne komplikovaný. Neodporúča sa ani orientovať pri výbere fondov podľa názvu. Zaujímavosťou je, že niektoré fondy pomenované ako „akciové“ by sa skladbou aktív v nich a veľkým zastúpením dlhopisov radili skôr medzi triedu zmiešaných fondov. Preto si pred výberom správneho fondu prečítajte aj: Porovnanie tretieho piliera

Novela tretieho piliera z roku 2014

Od 1.1.2014 sa doplnkové dôchodkové sporenie značne upravilo a zmenilo. Účastníci, ktorí boli už v 3. pilieri zúčastnení ešte pred týmto dátumom, mohli pristúpiť na nové podmienky podpísaním dodatku k účastníckej zmluve. Podpísaním dodatku k 3. pilieru si účastníci v niečom prilepšili a naopak niektoré podmienky sú pre nich horšie. Zjednodušene a skrátene ich ozrejmujú nasledujúce riadky:

Ako si podpísaním dodatku k účastníckej zmluve DDS pomôžete:

- (+) Príspevky do 3. piliera tvoria odpočitateľnú položku základu dane – účastník tak môže znížiť základ dane až do sumy 180 eur, čím ušetrí ročne na dani maximálne 34,2 eur. Predtým to nebolo možné.

- (+) Prestup do inej doplnkovej dôchodkovej spoločnosti je možný už po 1 roku od uzatvorenia účastníckej zmluvy. Predtým to bolo možné až po 3 rokoch.

- (+) Nižší poplatok za správu príspevkových fondov – investovanie je po podpise dodatku lacnejšie. Odplata za správu príspevkového fondu je maximálne vo výške 1,6% ročne a do roku 2020 postupne klesne až na 1,2% ročne. Predtým bol maximálny poplatok vyšší – až 2,34% ročne v roku 2013.

Čo je naopak nevýhoda dodatkov a účastníckych zmlúv DDS od roku 2014:

- (-) Nevýhodou nových zmlúv 3. piliera je jednoznačne slabšia likvidita prostriedkov. Nárok na vyplácanie dôchodku z 3. piliera vzniká až dovŕšením dôchodkového veku. Svoje príspevky do 3. piliera je možné vybrať už po 10-tich rokoch, príspevky zamestnávateľa však nie. Naproti tomu zmluvy 3. piliera uzatvorené ešte pred rokom 2014 a bez podpísaného dodatku umožňovali výber prostriedkov už vo veku účastníka 50 resp. 55 rokov (podľa konkrétnej účastníckej zmluvy a v nej uvedenom dávkovom pláne).

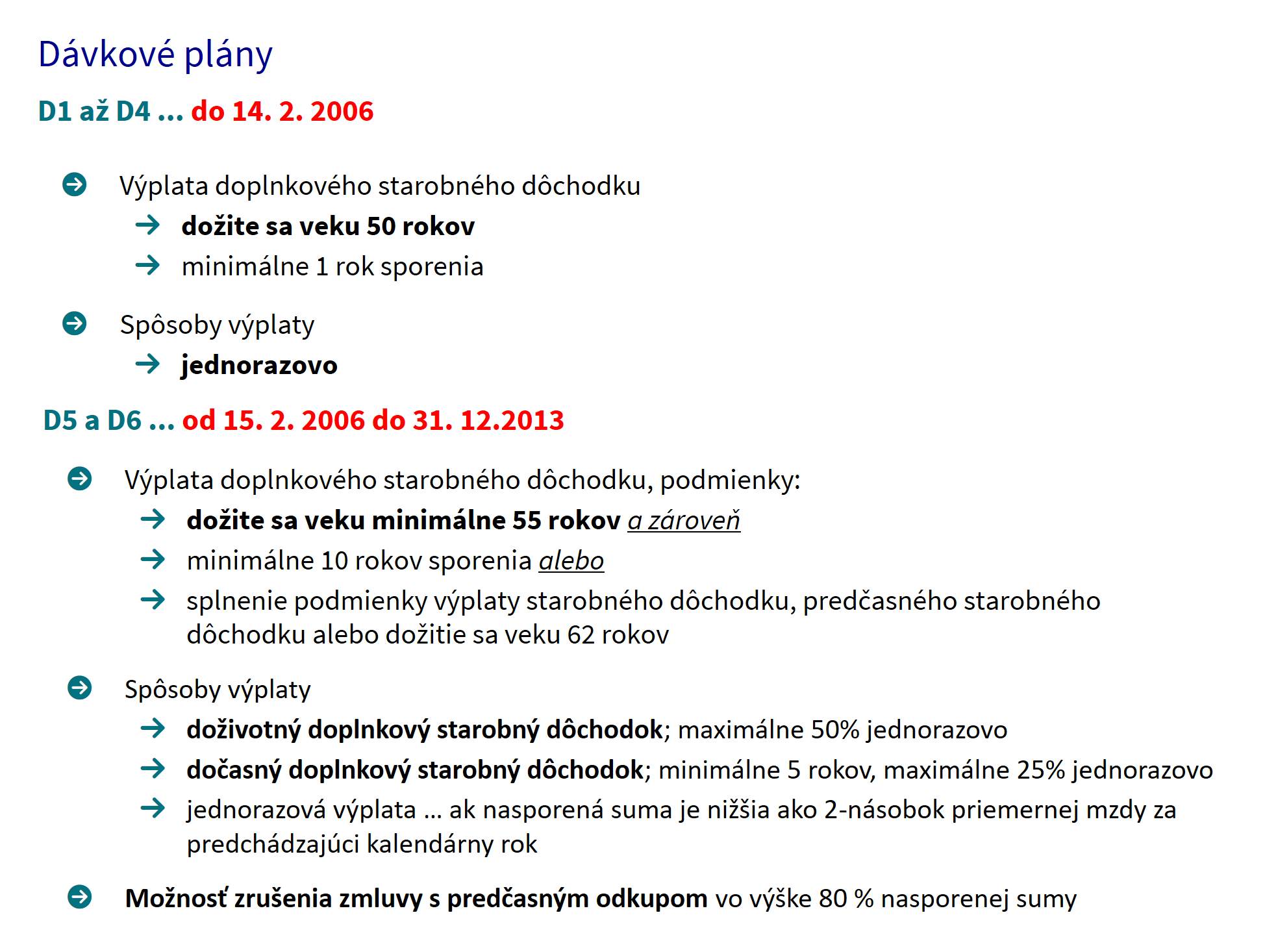

Zjednodušené podmienky predčasného výberu nasporených peňazí v 3. pilieri (podľa dávkových plánov nemenovanej DDS)

Výplata 3. piliera – vzťahuje sa na zmluvy uzatvorené po 1.1.2014

V súčasnosti je tretí pilier výhodným benefitom najmä pre zamestnancov. No ani zamestnávateľ, poskytujúci tretí pilier pre svojich zamestnancov, neťahá za kratší koniec:

Aké výhody má tretí dôchodkový pilier?

- (+) Najznámejšou a najväčšou výhodou sú príspevky do tretieho piliera od zamestnávateľa, ktoré môže získať zamestnanec. Vďaka tejto výhode je 3. pilier obľúbenou cestou prípravy na dôchodok.

- (+) Výhoda sa týka aj zamestnávateľov. Tí si môžu zaplatené príspevky do 3. piliera zahrnúť do daňových výdavkov až do výšky 6 % zo zúčtovanej mzdy a účastníka sporenia – zamestnanca.

- (+) 3. pilier umožňuje zníženie základu dane o sumu rovnú ročným príspevkom doň. Maximálne však do sumy 180 eur. Na dani tak účastník môže ušetriť až 34,2 eur ročne.

- (+) Tretí pilier ponúka široký výber a možnosť zmeniť doplnkovú dôchodkovú spoločnosť alebo fond.

- (+) Dedičnosť. V prípade úmrtia účastníka na doplnkovom dôchodkovom sporení sú prostriedky nazhromaždené v ňom predmetom dedičského konania alebo sú odkázané osobe či osobám uvedených na účastníckej zmluve.

Aké nevýhody má tretí dôchodkový pilier?

- (-) Tretí pilier sa veľmi často legislatívne upravuje a novelizuje a pre investorov, ktorí sa rozhodnú v ňom sporiť na dôchodok je práve neistota podmienok veľkým negatívom.

- (-) Fondy tretieho piliera v porovnaní s investovaním v zahraničných podielových fondoch sú stále poplatkovo nákladné a výkonnostne zaostávajú.

- (-) Veľkou nevýhodou v porovnaní s inými formami investovania je viazanosť prostriedkov. V treťom pilieri už nie je možné vyberať prostriedky skôr, ako dovŕšite dôchodkový vek.

(Pozn: Niektoré zmluvy tretieho piliera umožňujú časť prostriedkov vybrať už po 10 rokoch – podľa podmienok konkrétnej účastníckej zmluvy). - (-) Nie každý zamestnávateľ poskytuje príspevky do tretieho piliera pre svojich zamestnancov.

- (-) Ak už zamestnávateľ príspevky pre svojich zamestnancov poskytuje, tak len do DDS, s ktorými sa zmluvne dohodol.

Ak vám zamestnávateľ na tretí pilier prispieva a ste rozhodnutí sa tohto dôchodkového sporenia zúčastniť, tak vám môže pri výbere fondov pomôcť tento článok: Porovnanie fondov tretieho piliera

Alternatívy k 3. pilieru

Vždy sa odporúča pravidelne odkladať 5-10% z čistej mesačnej mzdy a sporiť si tak na dôchodok.

Tretí pilier môže byť s príspevkami od zamestnávateľa vhodnou voľbou ako sa pripravovať na starobu. Bez príspevkov však tento spôsob kolektívneho investovania stráca na význame. Relatívne vysoké priebežné poplatky, nízka likvidita majetku nenahrávajú tomuto sporeniu do karát. Alternatívou k tretiemu pilieru môže byť široká škála investičných schém a riadených portfólií, ktoré investujú predovšetkým do podielových fondov, ktoré spravujú zahraničné správcovské spoločnosti.

Klasické podielové fondy

Podielové fondy sú vhodnou formou dlhodobého pravidelného investovania pre bežných investorov. Všetku starosť za správu majetku preberá na svoje plecia správcovská spoločnosť, ktorá si za správu ponecháva odmenu (priebežný poplatok). V prípade investovania v klasických podielových fondoch v dlhodobom horizonte je nesmierne dôležité vyberať také fondy, ktoré:

- majú predpoklady zhodnocovať majetok nad mieru inflácie (zväčša sa tieto fondy vyznačujú vyššou volatilitou / kolísavosťou ceny podielu) – sem patria najmä fondy investujúce do akcií

- majú akceptovateľnú výšku poplatkov (priebežných, vstupných, výstupných) a neúčtujú si poplatok za zhodnotenie (performance fee)

- majetok, ktorý investujete, je ideálne rozložiť do viacerých fondov, ktoré nie sú na seba vzájomne naviazané (nie sú korelované) t.j. sú z rôznych odvetví, nakupujú cenné papiere v odlišných oblastiach sveta alebo nakupujú cenné papiere rôznych druhov (dlhopisové, akciové, komoditné fondy). Takéto rozdelenie investičného portfólia do viacerých aktív sa nazýva odborným termínom diverzifikácia.

ETF fondy (indexové fondy)

ETF fondy sú narozdiel od klasických podielových fondov obchodované na burze. Legislatíva ja v prípade investovania do cenných papierov, ktoré sú prijaté na obchodovanie na regulovanom trhu (burze), o niečo zhovievavejšia. Ak ETF máte v držbe viac ako 12 mesiacov, tak výnos z takejto investície je od dane oslobodený. Daňový aspekt je pri investovaní nesmierne dôležitý a nie všetky investície umožňujú, aby si investori dosiahnutý výnos ponechali bez akejkoľvek povinnosti zdanenia.

Starobné dôchodkové sporenie (2. pilier)

Starobné dôchodkové sporenie na Slovensku ponúkajú starobné dôchodkové spoločnosti, ktoré majú k dispozícii viacero investičných fondov. Príspevky do SDS tvoria najmä sociálne odvody, ktoré zamestnanec so svojim zamestnávateľom zo zákona musia uhrádzať. Do druhého piliera je však možné prispievať nad rámec zákonnej povinnosti a to dobrovoľnými vkladmi.

Iné alternatívy

Sem môžu patriť napríklad investície do zlata, diamantov, nákup investičných nehnuteľností, nákup umeleckých diel a obrazov, nákup veteránov (autá, motorky), vzácnych vín, zberateľských mincí a známok, podpora startupov, vlastného podnikania, kryptomien, investovanie do vzdelania … Vo svete investícii neexistujú medze. 😉

Potrebujete pomôcť s 3. pilierom?