Výhody a nevýhody životného poistenia

„Najväčšou nevýhodou životného poistenia je nemať ho. A to najmä vtedy, keď sa vám v živote pritrafí fakt niečo zlé….“

Čo je to životné poistenie?

Riziká a nástrahy na nás číhajú z každej strany. Nepríjemný úraz alebo choroba vás dokáže vypojiť z bežného pracovného života na dlhé mesiace či roky. Liečba si môže vyžiadať hromadu peňazí a invalidom môžete zostať aj po zvyšok života. So životným poistením budete schopný vykryť spôsobený výpadok príjmu.

Poistné produkty síce pravdepodobnosť úrazu alebo choroby neznížia, ale vedia poskytnúť finančnú oporu v čase výpadku príjmu alebo úhrady finančne nákladných liečebných procedúr a operácií.

Životné poistenie je komplexný produkt, ktorý si vyžaduje citlivý prístup pri nastavovaní. Je nesmierne dôležité odhaliť zlomové situácie, ktoré by finančný rozpočet klientov nabúrali najviac a tomu adekvátne nastaviť životné poistenie. Výška pripoistení, výber správnych rizík, porovnávanie zmluvných podmienok, znalosť výluk poistenia,… To všetko je potrebné pred uzatváraním životného poistenia zohľadniť.

Každá poistná zmluva je nastavená individuálne s ohľadom na výšku príjmu, veľkosť výdavkov a záväzkov klienta, rizikovosť povolania, zdravotný stav, ako aj obľubu extrémnych hobby či adrenalínových športov.

Aké typy životných poistení poznáme?

Dnes existuje viacero typov životných poistení:

- Kapitálové životné poistenie: Na trhu sa už takmer nevyskytuje, ale staršiu poistnú zmluvu môžete mať doma. Toto poistenie kryje zvolené riziká a časť poistného sa zhodnocuje technickou úrokovou mierou. Aktuálna výška technickej úrokovej miery do 1% robí tento produkt nezaujímavým.

- Investičné životné poistenie: Podobne ako kapitálové životné poistenie kryje zvolené riziká, ale na rozdiel od kapitálového životného poistenia sa časť poistného investuje vo fondoch. Pri dobre zvolených fondoch ide o lepšiu alternatívu (najmä v dlhšom časovom horizonte), aj keď investovanie vo fondoch vieme realizovať efektívnejšie cez špecializované produkty – podielové fondy a investovanie do ETF fondov.

- Rizikové životné poistenie: Oproti kapitálovému a investičnému životnému poisteniu neobsahuje sporiacu zložku, ale celé poistné slúži na krytie rizík. Sú to produkty novej generácie, vo všeobecnosti veľmi flexibilné a schopné prispôsobiť sa klientovým požiadavkám počas celého trvania zmluvy.

- Úrazové poistenie: Je zúžená forma rizikového poistenia. Poisťovňa v takomto prípade kryje len poistné udalosti, ktoré vznikli dôsledkom úrazu, ale nie tie, ktoré spôsobila alebo vyvolala choroba. Výhodou úrazového poistenia je jeho cena – oproti rizikovému poisteniu je o niečo lacnejšie. Ideálne ako lacná alternatíva dopoistenia klienta pre riziko úrazov, no ako hlavný poistný produkt pre celú rodinu ho však určite nedoporučujeme.

- Špecializované poistenia: Sú úzko zameraným typom poistenia, ktoré kryjú niektoré vybrané riziká často so špecifickými doplnkovými pripoisteniami, napr. samostatné poistenie rizika rakoviny a s ním súvisiace lekárske konzultácie, hospitalizáciu, lieky, atď.

Rizikové životné poistenie

Poistiť sa komplexne a lacno dnes umožňuje rizikové životné poistenie, ktoré funguje na základných princípoch poistenia. Neobsahuje žiadnu investičnú ani sporiacu zložku a jednoducho si človek platí len za krytie rizík. Popri platbe za poistenie sa poistné neinvestuje, ale čo je dôležité, poisťovňa tak nemá možnosť obohatiť sa na poplatkoch. Poistenie je plne transparentné, viete, čo poisťovňa kryje a presne do centu, koľko toto krytie stojí.

Aké pripoistenia životné poistenie umožňuje?

Rizikové životné poistenie je kombináciou týchto pripoistení:

- Smrť – v prípade fatálnej udalosti je výpadok príjmu nahradený poistným plnením z poistenia. Ním si rodina a pozostalí dokážu zaplatiť výdavky spojené s chodom domácnosti alebo splátky úverov. V prípade, že ste živiteľ rodiny, je pripoistenie smrti nevyhnutnosťou.

- Trvalé následky úrazu – pri utŕžení ťažkého úrazu ostanú na tele poškodeného doživotné stopy. Následkom úrazu môžete ostať ako invalid, prípadne prísť o končatinu, či dôležitý zmysel – zrak, sluch… Všetky tieto nepríjemnosti spôsobia, že sa vaša šanca na uplatnenie v zamestnaní rapídne zníži. Poisťovňa v prípade poistenia trvalých následkov úrazu vypláca nekrátenú poistnú sumu spravidla jednorázovo.

- Denné dávky za dobu nevyhnutného liečenia úrazu – ak liečenie úrazu trvá pridlho, tak sa váš príjem zníži. Ak si nemôžete dovoliť prísť o značnú časť príjmu v dôsledku liečenia úrazu, tak na to slúži práve toto pripoistenie. Plnenie zo strany poisťovne je vyrátané ako fixná čiastka za 1 deň liečenia úrazu.

- Práceneschopnosť – poisťovňa vypláca za každý deň práceneschopnosti poistených denné odškodné. Práceneschopnosť môže byť spôsobená či už úrazom alebo aj chorobou. Toto pripoistenie je o niečo komplexnejšie ako denné dávky za dobu nevyhnutného liečenia úrazu spomínané vyššie.

- Denná dávka za hospitalizáciu – poisťovňa pri tomto pripoistení vypláca fixne stanovenú čiastku za každý deň pobytu pacienta v nemocnici.

- Chirurgický zákrok – niekedy si choroba alebo úraz vyžiadajú nutnosť chirurgického zákroku. V prípade pripoistenia chirurgického zákroku poisťovňa vyplatí jednorázovo dohodnutú poistnú sumu.

- Závažné ochorenia – rakovina, infarkt, mozgová príhoda, nezhubný nádor, kóma, … Poisťovňa vyplatí jednorázovú sumu pri diagnostikovaní alebo náleze desiatok rôznych závažných ochorení.

- Invalidita – invalidita je už konečný dôsledok úrazu alebo choroby. Invalidita je jedno z najdôležitejších pripoistení na celej poistnej zmluve. V prípade, že nastane poistná udalosť, poisťovňa vypláca buď jednorázovo poistnú sumu alebo mesačnú rentu, v závislosti od zvolenej tarify pripoistenia.

- Poistenie straty zamestnania – toto pripoistenie sa dojednáva k úverom. V prípade straty zamestnania bude pravidelné splátky úveru za vás uhrádzať poisťovňa počas vašej nezamestnanosti.

- Asistenčná služba / medicínska asistencia – niektoré poisťovne ponúkajú nezaväzné konzultácie vášho zdravotného stavu so zahraničnými špecialistami a doktormi ako benefit k štandardným typom pripoistení.

- Osobitný balík poistenia pre deti – pripoistenia detského balíčka sú prispôsobené aj na detský organizmus. Napríklad je balíček kritických chorôb doplnený o detské choroby.

- a iné… (Napríklad: sirotský dôchodok, zlomeniny a popáleniny ako samostatné pripoistenie, …)

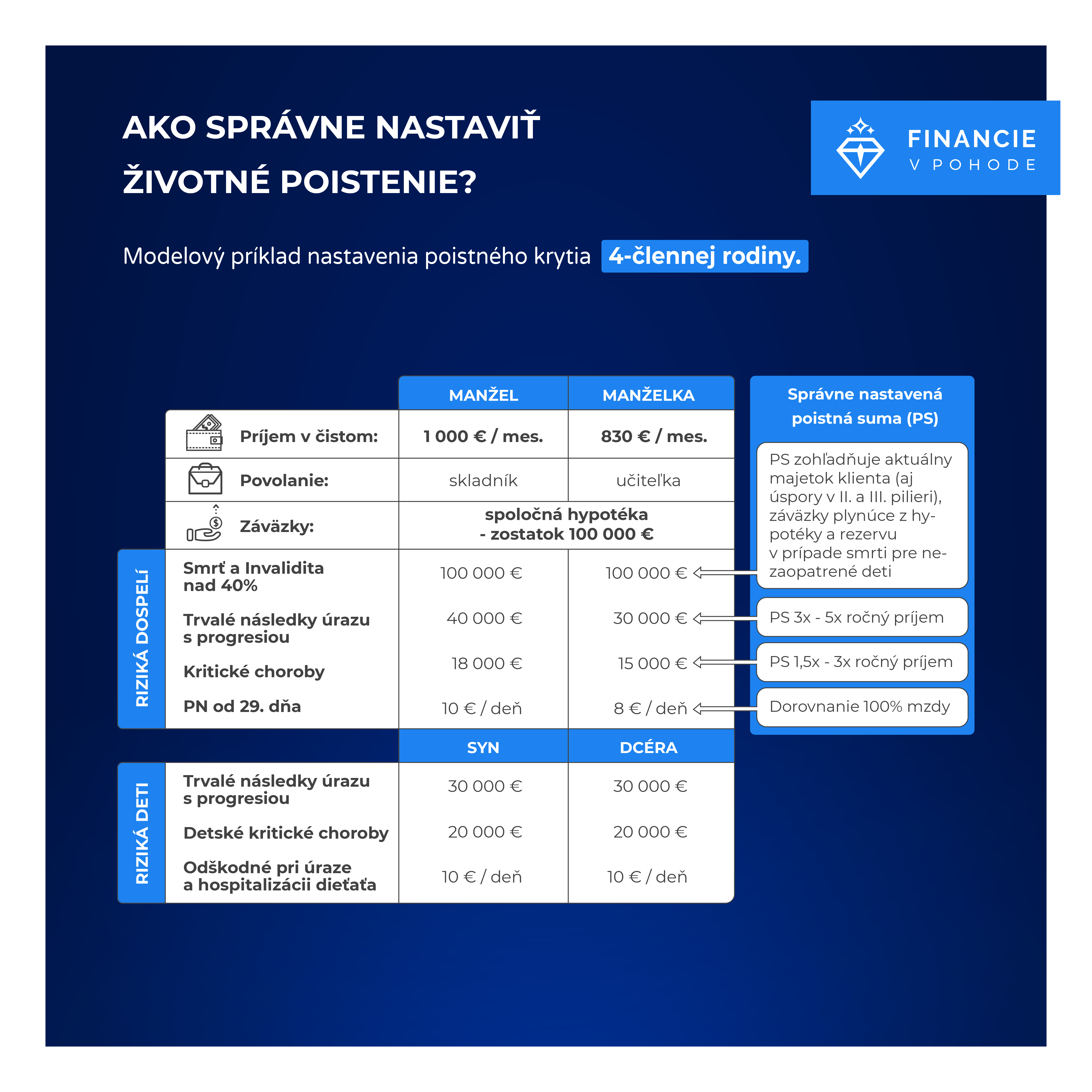

Aké sú najdôležitejšie pripoistenia v životnom poistení?

Najdôležitejšie pripoistenia v životnom poistení – ilustratívny príklad

Modelový príklad rizikového životného poistenia

Janko má 25 rokov, jeho zdravotný stav je vynikajúci, má 180 cm a 80 kg, je nefajčiar a spláca hypotéku. Janko je administratívny pracovník a jeho príjem je 830 € v čistom. Zostatok jeho hypotéky je 65 000€ a úver bude splácať ešte 30 rokov. Robí len rekreačné športové aktivity ako beh, plávanie a cyklistiku. Na svojom sporiacom účte má vytvorené rezervy ktoré mu vystačia na pol roka bežných výdavkov.

Čo všetko by si mal poistiť a v akej výške?

V tomto bode sa názory poistných maklérov rozhodne budú líšiť pretože na nastavenie rizikového životného poistenia neexistuje ideálna šablóna.

(!) Dobre nastavené rizikové životné poistenie by rozhodne malo kryť aj týchto 5 najdôležitejších rizík:

- trvalé následky úrazu

- invaliditu

- kritické ochorenia

- smrť akoukoľvek príčinou

- dlhodobú pracovnú neschopnosť

Jankovi sme predložili takúto modelovú ponuku z viacerých životných poisťovní:

| Pripoistenie v životnom poistení | Poistná suma | Doba |

| Smrť s konštantnou poistnou sumou | 2 000 € | 40 r. |

| Hypo poistenie – poistenie smrti/invalidity nad 40% s lineárne klesajúcou poistnou sumou |

65 000 € | 30 r. |

| Trvalé následky úrazu s progresívnym plnením | 30 000 € | 40 r. |

| Balíček kritických ochorení (Infarkt, Rakovina,…) | 20 000 € | 40 r. |

| Dlhodobá pracovná neschopnosť od 29. dňa | 10 €/deň | 40 r. |

Koľko stojí rizikové životné poistenie?

Cena sa samozrejme v závislosti od konkrétnej životnej poisťovne líšila ale celková suma poistného sa pohybovala od 30€ mesačne.

Sme toho názoru, že platba za životné poistenie by nemala byť úkrutne vysoká a nemala by klienta stáť viac ako 10% z čistej mzdy. Jankov pomer poistného k čistej mzde je 30:830 = 3,6%. Má skvelú cenu nakoľko má málo rizikové zamestnanie, je nefajčiar a je ešte mladý.

Výhody rizikového životného poistenia

- (+) Moderné zmluvy rizikového životného poistenia umožňujú poistiť aj viacero osôb na 1 zmluvu – ideálne pre rodiny, kde sa ušetrí na administratívnych poplatkoch

- (+) Variabilita pripoistení – v prípade potreby je možné na už existujúcu zmluvu dopoistiť nové riziká, nových členov (napr. novonarodené dieťa) alebo riziká z poistenia odstrániť

- (+) Transparentnosť – týka sa iba rizikových a úrazových životných poistení – tu presne a do centu viete koľko ktoré riziko stojí

Nevýhody rizikového životného poistenia – resp. na čo si dávať pozor?

- (!) V zdravotnom dotazníku nikdy neklamte – v prípade poistnej udalosti poisťovňa spätne overuje váš zdravotný stav a ak ste pri uzatváraní poistenia klamali poisťovňa túto situáciu môže vyhodnotiť vo váš neprospech

- (!) Nesporte si cez poistné produkty – týka sa kapitálového a investičného životného poistenia (nie rizikového, kde sa nesporí).

- (!) Neplaťte prehnane veľa za životné poistenie – výdavky, ktoré zaplatíte za doplnkové pripoistenia v životnom poistení môžete využiť inak, lepšie a efektívnejšie. Veď ani Janko zo svojho príjmu 830€ neplatí 100€ životnú poistku. 🙂

Ak potrebujete pomôcť so životným poistením, neváhajte nás kontaktovať.