Indexácia životného poistenia – načo slúži?

Ak sa aj vy pýšite titulom hrdého vlastníka zažltnutej poistnej zmluvy ešte z čias ČSR, tak ste si pravdepodobne všimli, že krytie na danej zmluve už nie je na dnešné pomery dostatočne vysoké. Jednoducho vás poistná zmluva nechráni dostatočne.

Je pravda, že za poistku mesačne platíte pár eur, ale to krytie, ktoré vám poisťovňa v prípade najhoršieho poskytne, vám pravdepodobne v danej situácii nepomôže.

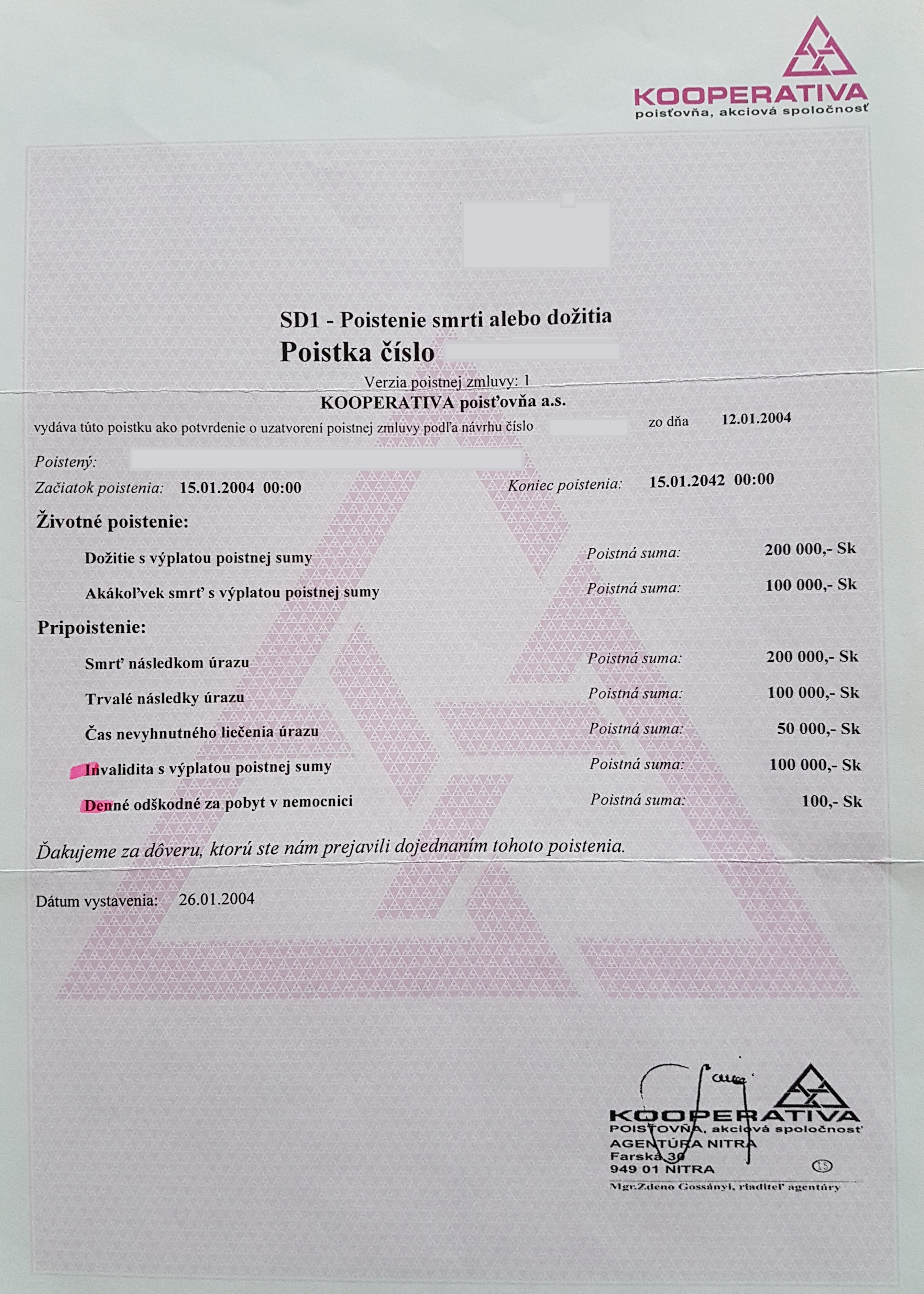

Bežne sa stretávam s poistnými zmluvami, ktoré vyzerajú nasledovne:

Síce toto poistenie je o niečo mladšie ako z čias Československa, ale na druhej strane vykazuje podobné nedostatky a ako ukážkový príklad vysvetlenia problematiky postačí. Hlavným a zásadným nedostatkom tejto poistnej zmluvy je nastavenie výšok poistných súm. V tomto článku nebudem pitvať zmluvu a robiť celkovú analýzu jej nastavenia, pozastavím sa iba pri pripoistení trvalých následkov úrazu.

Chyba! Trvalé následky úrazu sú výrazne podhodnotené!

Pripoistenie trvalých následkov úrazu je každopádne jedno z najdôležitejších pripoistení na celej poistnej zmluve vôbec. Ideálne je ho dojednávať s progresívnym plnením a v sume rovnajúcej sa aspoň 4-násobku polročného príjmu. Osoba, ktorá zmluvu dojednávala, pravdepodobne nemá jasno v dôležitosti jednotlivých pripoistení.

Názory na to, ktoré pripoistenie je dôležité a prečo, sa samozrejme môžu líšiť. No v prípade ťažkého úrazu, následkom ktorého by bol klient invalidom, je nesmierne dôležité obdržať od poisťovne veľký objem prostriedkov.

Ak by napríklad poistený dôsledkom autonehody ostal na vozíčku, tak poisťovňa v tom najlepšom prípade vyplatí iba 3333 eur. Odpovedzte si sami, či suma 3333 eur pomôže dohnať stratu príjmu dôsledku neuplatnenia sa na trhu práce v kombinácii s ďalšími finančne náročnými výdavkami na liečbu a opateru.

Poistná suma bola podhodnotená aj v čase, keď sa poistenie dojednávalo. Neviem, akým spôsobom ľudia uzatvárajúci životné poistenie nastavujú výšku poistných súm a pripoistenia, ale niekedy mám pocit, že to robia točením kolesa šťastia alebo princípom kameň-papier-nožnice…

Čo spôsobuje s poistnou zmluvou inflácia?

Ak už rozumiete dôležitosti pripoistenia trvalých následkov úrazu a výšku poistnej sumy nastavíte aspoň na dvojnásobok ročného príjmu (ideálne ešte viac), a to aj s progresívnym plnením, tak stále je tu niečo, čo vám na sile vášho poistného krytia rok čo rok uberá. Tým problémom je inflácia.

Príklad: V roku 1990 bola priemerná mesačná mzda okolo 100 eur (po prepočte eur/sk). Ak ste si trvalé následky úrazu v danom čase poistili na poistnú sumu 3000 eur, tak povedzme že vás poistenie chránilo na vtedajšie pomery dostatočne. Poistenie funguje aj naďalej a rokmi sa s ním nič nedeje. Suma, ktorú zaň platíte sa nenavyšuje, ale aj poistné krytie ostáva nezmenené…

Tak sa na poistnú zmluvu pozriete po viac ako 20-tich rokoch a zistíte, že v prípade závažného úrazu dôsledkom ktorého ostanete invalidom, poisťovňa vyplatí iba 3000 eur. V roku 1990 táto suma predstavovala váš dvojročný príjem, dnes je to príjem za štvrťrok.

V tomto ukážkovom príklade vás poistenie chráni len 1/8 z toho, ako by malo, ak by ste sa oň pravidelne zaujímali. A vedzte, že takýchto ukážkových príkladov je medzi bežnými ľuďmi dosť.

Ako nastaviť poistenie tak, aby vás počas celej doby chránilo dostatočne?

Ak chcete, aby vás poistenie aj po rokoch chránilo tak, ako kedysi, tak si na poistenie žiadajte uplatňovať indexáciu. Indexáciou si zabezpečíte, že sa výška poistných súm bude mať možnosť každoročne zvyšovať. Samozrejme sa navýši aj platba za poistné, ale iba o tempo inflácie.

Ako funguje indexácia?

Raz ročne poisťovňa informuje poštou klienta o navýšení platby za poistenie o mieru inflácie. Mieru inflácie určí z vývoja indexov spotrebiteľských cien v uplynulom roku publikovaných Štatistickým úradom Slovenskej republiky. S navýšenou platbou za poistku navýši aj krytie podľa aktuálnych taríf.

Aké výhody má indexácia životného poistenia:

- (+) Navýšenie výšky poistných súm je automatické a nie je potrebné dokladovať zdravotný stav

- (+) Ak daný rok poistné sumy indexovať nechcete, jednoduchou poštovou návratkou indexáciu zamietnete a poistné sumy ako aj platba vám ostanú nezmenené

- (+) Indexáciu je možné v prípade potreby kedykoľvek zrušiť

- (+) Indexácia sa nevzťahuje na pripoistenia s klesajúcou poistnou sumou

Má indexácia aj nevýhody?

Slovo „nevýhody“ nevystihuje podstatu v tomto prípade dokonale. Pri indexácii je to skôr o tom každý rok urobiť úkon, ktorý by bez indexácie nebolo potrebné vykonať:

- (-) V prípade jej využitia v danom roku je potrebné platbu za poistenie zmeniť (navýšiť), práca s prenastavením trvalých príkazov na úhradu v banke (resp. e-bankingu)

- (-) Ak ju nechcete využiť, tak musíte 1x do roka navštíviť poštu a odpovedať poisťovni návratkou

Záver:

Ak sa vám zdravotný stav zmení k horšiemu a zažltnutú zmluvu z čias dávno minulých budete chcieť prepracovať tak, aby vas chránila, poisťovňa môže navýšenie krytia zamietnuť. V čase, keď navyšujete poistné sumy, je totiž nevyhnutnosť poisťovni oznámiť aktuálny zdravotný stav.

Naproti tomu indexácia sa dojednáva automaticky bez skúmania zdravotného stavu, a preto nehrozí, že aj napriek zlému zdravotnému stavu, vám poisťovňa odmietne každoročne navýšiť krytie.