Výhody a nevýhody 2. piliera

Druhý pilier alebo ak chcete starobné dôchodkové sporenie (SDS) je forma prípravy na starobu. Sporiť si v druhom pilieri je možné spísaním účastníckej zmluvy s konkrétnou Dôchodkovou správcovskou spoločnosťou.

Účastníkom odvádza do druhého piliera príspevky zamestnávateľ formou sociálnych odvodov, ktoré má povinnosť zo zákona odviesť. Sociálne odvody spolu tvoria tieto zložky (môžete ich nájsť na svojej výplatnej páske):

- Starobné poistenie

- Nemocenské poistenie

- Invalidné poistenie

- Poistenie v nezamestnanosti

- Garančný fond

- Rezervný fond

- Úrazové poistenie

Podstatnou zložkou sociálnych odvodov (až 52% z celkových sociálnych odvodov) je príspevok na starobné poistenie. Aby ste mali predstavu, koľko tvorí odvod na starobné poistenie, tak ak ste bezdetní a zarábate v čistom 1000 eur mesačne, každý mesiac váš zamestnávateľ odvedie na starobné poistenie zhruba 240 eur.

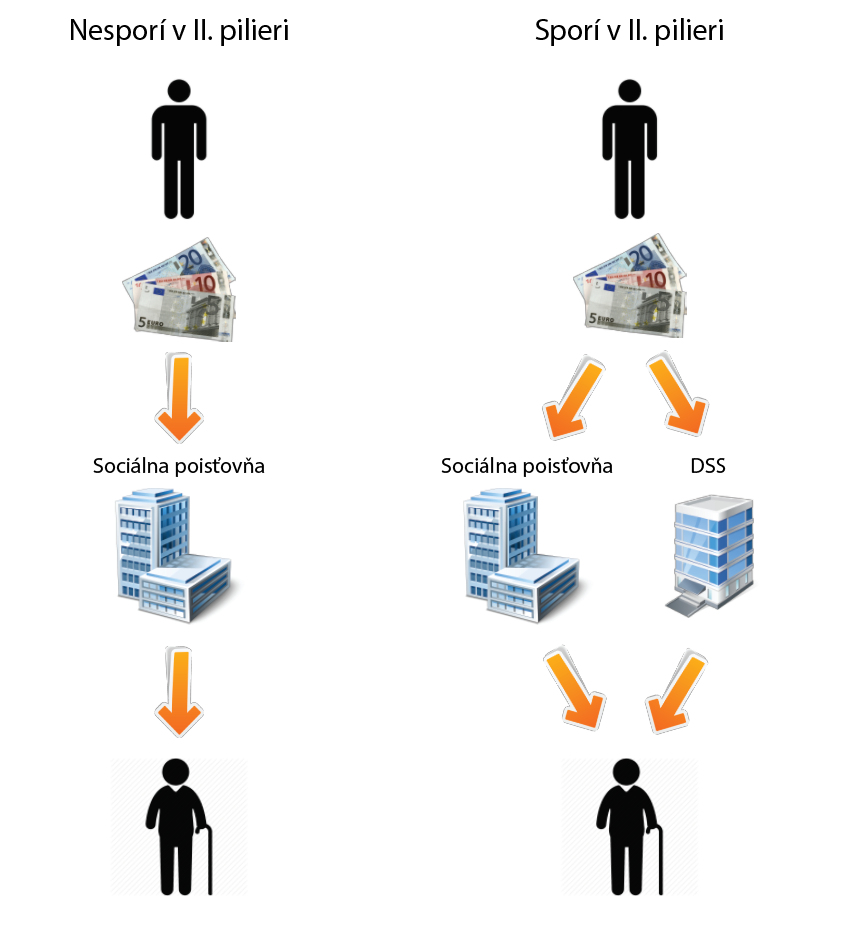

No a vstúpením alebo nevstúpením do 2. piliera rozhodujete o tom, kam sa časť vášho starobného poistenia bude mesiac čo mesiac zasielať:

- Nie ste v druhom pilieri: Príspevky na starobné poistenie sa zasielajú výlučne do Sociálnej poisťovne.

- Ste v druhom pilieri: Príspevky na starobné poistenie končia z väčšej časti v Sociálnej poisťovni a z menšej časti v Dôchodkovej správcovskej spoločnosti na vašom osobnom dôchodkovom účte. (Pomer je zhruba 3:1 v prospech SP.)

Princíp druhého dôchodkového piliera na Slovensku

Spoločnosti poskytujúce druhý pilier

Na Slovensku je v súčasnosti 5 dôchodkových správcovských spoločností ponúkajúcich druhý pilier:

- Allianz – Slovenská dôchodková správcovská spoločnosť, a.s.

- Uniqa d.s.s., a.s. (predtým názov AXA d.s.s., a.s.)

- Dôchodková správcovská spoločnosť Poštovej banky d.s.s., a.s.

- NN dôchodková správcovská spoločnosť, a.s. (došlo k zlúčeniu s AEGON, d.s.s., a.s.)

- VÚB Generali dôchodková správcovská spoločnosť, a.s.

Každá z dôchodkový ch správcovských spoločností ponúka 2 druhy fondov:

- Dlhopisový fond – garantovaný

- Akciový fond

No a niektoré z DSS majú ponuku rozšírenú ešte aj o:

- Indexový fond

- Zmiešaný fond

Ako funguje Sociálna poisťovňa a ako DSS?

Sociálna poisťovňa

Sociálna poisťovňa zhromažďuje sociálne poistné od pracujúcich, ktoré prerozdeľuje poberateľom dôchodkov. Ak ktorýkoľvek z poberateľov dôchodkov zomrie, tak zaniká aj nárok na dôchodok. A je úplne jedno, či zomrel po prvom dôchodku alebo dôchodok poberal 20 a viac rokov. So smrťou končí aj akýkoľvek nárok na starobný dôchodok.

Výška dôchodkov vyplácaných Sociálnou poisťovňou závisí od zákonov, ktoré prijíma parlament – ten prostredníctvom legislatívy určuje kľúč k výpočtu valorizácie.

Dôchodková správcovská spoločnosť

Druhý pilier funguje na odlišnom princípe ako Sociálna poisťovňa. Ak zomrie účastník druhého piliera pred dovŕšením dôchodkového veku – majetok na jeho osobnom dôchodkovom účte zdedí osoba (osoby) uvedené na účastníckej zmluve alebo jeho blížni. (V istom prípade je možné zdediť časť majetku z osobného dôchodkového účtu po sporiteľovi po jeho smrti, ak k nej došlo do 7 rokov od dovŕšenia dôchodkového veku.)

Uhradené poistné, ktoré spravuje DSS nie je kolektívnym majetkom všetkých zúčastnených v systéme ale je výlučne osobným majetkom účastníka v druhom pilieri. V druhom pilieri sa plne uplatňuje princíp zásluhovosti a teda, kto si počas aktívneho života do druhého piliera nasporí viac, tomu z druhého piliera bude plynúť vyšší dôchodok.

Príspevky účastníkov v druhom pilieri sa umiestňujú na kapitálových trhoch a zhodnocujú sa. Majetok sa investuje v investičných fondoch. Pri správnom výbere investičných fondov je v dlhodobom horizonte možné majetok v druhom pilieri výrazne zhodnotiť. Priemerný výnos nad 5% ročne je aj vzhľadom na historickú výkonnosť trhu skôr realistickým predpokladom.

Aké výhody má druhý dôchodkový pilier?

Dnes na dôchodok jedného dôchodcu štatisticky pripadá 2,6 pracujúcich. Slovensko sa však borí s nízkou mierou pôrodnosti a zároveň populácia starne a ľudia sa dožívajú vyššieho veku. Aj preto je prognóza do roku 2050 taká, že na dôchodok jedného dôchodcu bude pripadať len 0,9 pracujúcich. A to už asi bude seriózny problém pre dôchodkový systém, ktorý uplatňuje Sociálna poisťovňa!

- (+) Zásluhovosť: Druhý pilier je plne zásluhový – čo si doň počas aktívneho života odvediem, to ma v starobe „podrží“. Naopak v Sociálnej poisťovni sa musí človek spoliehať len na zákonom určenú valorizáciu dôchodkov ale aj na priaznivý demografický vývoj populácie.

- (+) Zhodnotenie: Je však potrebný správny výber fondov a ideálne je ak sa sleduje a včasne reaguje aj na legislatívne či iné zmeny.

- (+) Možnosť dobrovoľných príspevkov – nad rámec zákonných odvodov. Pozor, nie je možné ich vybrať pred dovŕšením dôchodkového veku.

- (+) Flexibilita: Možnosť kedykoľvek vstúpiť do veku účastníka 35 rokov. A v čase, keď vláda druhý pilier otvorí, je možnosť ako vstúpiť tak aj vystúpiť – podľa individuálneho rozhodnutia.

- (+) Zdroje dôchodku v starobe: Ak ste zúčastnený v druhom pilieri po dovŕšení dôchodkového veku budete mať dva zdroje príjmu – od Sociálnej poisťovne a aj od DSS

- (+) Nízke náklady: Poplatkovo je to veľmi lacná forma prípravy na starobu – v porovnaní s inými, porovnateľnými formami investovania (napríklad 3. pilier).

- (+) Oslobodenie od dane: Majetok investorov v druhom pilieri nepodlieha zdaneniu

- (+) Informovanosť o stave účtu: Účastník v druhom pilieri ma vždy prehľad o stave jeho úspor – o ich výške a zhodnotení.

- (+) Druhý pilier ponúka široký výber a možnosť zmeniť DSS alebo fond. (Zmena DSS je po 1 roku bezplatná).

- (+) Dedičnosť: V prípade úmrtia účastníka na starobnom dôchodkovom sporení sú prostriedky nazhromaždené v ňom predmetom dedičského konania alebo sú odkázané osobe (osobám) uvedenej na účastníckej zmluve.

Aké nevýhody má druhý dôchodkový pilier?

- (-) Zhodnotenie: Ak sa o majetok v druhom pilieri nestaráte, môžete sa pripravovať o možné výnosy. Zaujímavosťou je, že až cca 70% majetku súčasných účastníkov v druhom pilieri je sústredený v dlhopisových – garantovaných fondoch, ktoré majú žiaľ najpesimistickejšie predpoklady na zhodnotenie v dlhom období. Pozor na to!

- (-) Druhý pilier sa veľmi často legislatívne upravuje a novelizuje a pre investorov, ktorí sa rozhodnú v ňom sporiť na dôchodok je práve neistota podmienok veľkým negatívom.

Jednou zo zmien napríklad bolo automatické presúvanie sporiteľov do dlhopisových fondov. (Tých, ktorí nereagovali na listovú výzvu o potvrdenie zotrvania v inom ako garantovanom fonde.) Tiež sa v minulosti menila výška príspevkov do DSS.

Alternatívy k 2. pilieru

Mať iba druhý pilier je pre finančné zabezpečenie na starobu žiaľ málo. Vždy sa odporúča pravidelne odkladať 5-10% z čistej mesačnej mzdy aj na iné, alternatívne dôchodkové sporenie.

Druhý pilier je kolektívnym investovaním v podielových fondoch. Oproti investovaniu v otvorených podielových fondoch je druhý pilier zákonne ohraničený. Zákon stanovuje dôchodkovým spoločnostiam horný limit priebežných poplatkov, spôsob narábania z majetkom (najmä pri garantovaných fondoch) a štatútom je prísne zadefinované akú časť majetku môžu tvoriť aktíva jednej spoločnosti. Zaujímavosťou je to, že DSS si z indexových fondy druhého piliera ponechávajú relatívne veľkú odmenu za ich správu.

Aj keď sú indexové fondy najlacnejšie na trhu (priebežný poplatok pri indexových fondoch je bežne dostupný pri 0,3 – 0,5% ročnej odmene za správu), tak zákonný rámec druhého dôchodkového piliera umožňuje za investovanie v týchto fondoch účtovať odmenu za zhodnotenie. Indexové fondy ovplyvňuje len vývoj na finančných trhoch a nie samotná DSS, preto je takýto poplatok absurdný. Akokeby si DSS účtovala poplatok za to, že dnes na oblohu vyjde slnko – je jasné, že na túto záležitosť nemá žiaden vplyv, rovnako ako DSS nemá vplyv na zhodnotenie indexových fondov.

Klasické podielové fondy

Podielové fondy sú vhodnou formou dlhodobého pravidelného investovania pre bežných investorov. Všetku starosť za správu majetku preberá na svoje plecia správcovská spoločnosť, ktorá si za správu ponecháva odmenu (priebežný poplatok). V prípade investovania v klasických podielových fondoch v dlhodobom horizonte je nesmierne dôležité vyberať také fondy, ktoré:

- majú predpoklady zhodnocovať majetok nad mieru inflácie (zväčša sa tieto fondy vyznačujú vyššou volatilitou / kolísavosťou ceny podielu) – sem patria najmä fondy investujúce do akcií

- majú akceptovateľnú výšku poplatkov (priebežných, vstupných, výstupných) a neúčtujú si poplatok za zhodnotenie (performance fee)

- majetok, ktorý investujete, je ideálne rozložiť do viacerých fondov, ktoré nie sú na seba vzájomne naviazané (nie sú korelované) t.j. sú z rôznych odvetví, nakupujú cenné papiere v odlišných oblastiach sveta alebo nakupujú cenné papiere rôznych druhov (dlhopisové, akciové, komoditné fondy). Takéto rozdelenie investičného portfólia do viacerých aktív sa nazýva odborným termínom diverzifikácia.

ETF fondy (indexové fondy)

ETF fondy sú narozdiel od klasických podielových fondov obchodované na burze. Legislatíva ja v prípade investovania do cenných papierov, ktoré sú prijaté na obchodovanie na regulovanom trhu (burze), o niečo zhovievavejšia. Ak ETF máte v držbe viac ako 12 mesiacov, tak výnos z takejto investície je od dane oslobodený. Daňový aspekt je pri investovaní nesmierne dôležitý a nie všetky investície umožňujú, aby si investori dosiahnutý výnos ponechali bez akejkoľvek povinnosti zdanenia.

Doplnkové dôchodkové sporenie (3. pilier)

Doplnkové dôchodkové sporenie je na Slovensku známe najmä kvôli príspevkom zo strany zamestnávateľa. Tieto príspevky nezaťažujú rozpočet zamestnávateľa a pre zamestnancov sú akýmsi bonusovým benefitom. Zamestnávateľ svojich zamestnancov takto pripravuje na dôstojnú starobu. Príspevky zamestnávateľa do 3. piliera sú podmienené vkladom samotného zamestnanca a nie všetci zamestnávatelia tento benefit svojim zamestnancom ponúkajú.

Iné alternatívy

Sem môžu patriť napríklad investície do zlata, diamantov, nákup investičných nehnuteľností, nákup umeleckých diel a obrazov, nákup veteránov (autá, motorky), vzácnych vín, zberateľských mincí a známok, podpora startupov, vlastného podnikania, kryptomien, investovanie do vzdelávania … Vo svete investícii neexistujú medze 🙂

Potrebujete pomôcť s 2. pilierom?