Čaká nás zdražovanie a problém s dôchodkami – čo prinesie rok 2025?

„Priatelia a klienti, v novom roku 2025 vám v mene odborného tímu Financie v pohode všetkým prajem veľa zdravia, šťastia, lásky… a na všetko ostatné máte mastercard!“ 🙂

– Ing. Marcel Onufer, zakladateľ projektu

Čo nás čaká vo financiách v roku 2025? Tento rok je jeden z najťažšie predikovateľných rokov, a to pre relatívne komplikované politicko-ekonomické dianie, ktoré bezprostredne vplýva aj na výhodnosť a atribúty finančných produktov – hypoték a investícií. Ak budem v článku písať svoje predikcie na tento rok, vedzte, že sa minimálne polovica z nich nenaplní – bude to ako Iľkova predpoveď počasia – počasie Iľko trafí vždy na 100% ale miesto skoro nikdy… 🙂

Dôchodkový armagedon

Problém s dôchodkami na Slovensku je tak vypuklý, že si požičiavame nie len na výplatu 13. dôchodku, ale už aj na ten dvanásty. Dokonca si každým rokom Sociálna poisťovňa na dôchodky požičiava ešte viac ako je celkový predpokladaný prínos konsolidačného balíčka, s ktorým vláda počíta na tento rok (3 mld. nás stoja dôchodky a 2,7 mld. bude prínos konsolidácie).

Naša mladá generácia teda logicky môže očakávať nasledujúce situácie:

- (!) budúce dôchodky budú nižšie v porovnaní s dnešnými

- (!) do dôchodku budú ľudia odchádzať vo vyššom veku

- (!) pracujúcim sa navýši daňovo-odvodové zaťaženie

V niektorých prognózach som sa dočítal aj o predikovanej náhrade príjmu na dôchodku vo výške iba 33%. Predstavte si, že ste počas života zarábali 1 000 € mesačne a zrazu sa váš príjem na dôchodku zníži na 330 €, sranda že? Toto bude realita pre tých, ktorí sa nepripravia!

Čo by sme mali robiť, aby sme sa na dôchodku mali relatívne dobre?

- (+) zainvestovať do svojho vzdelania a návykov, ktoré nám pomôžu udržať sa dlhšie v aktívnom a zdravom pracovnom režime

- (+) nespoliehať sa výlučne na štátny dôchodok, ale mali by sme si sporiť aj nad rámec odvodov do druhého piliera – napríklad v našom Profi Sporení ETF

Prognóza: Tu naozaj nie je potrebná žiadna veštecká guľa na prognózu budúceho vývoja. S dôchodkami sa bude diať to, čo píšem vyššie, otázka je len ako rýchlo k daným zmenám dôjde a ako razantné budú… ale vedzte, že z pohľadu dôchodkov máme tie najlepšie časy za sebou, prežrali sme ich (nie my ale vláda).

Z pohľadu konsolidácie si dovolím prognózovať zvyšovanie sadzieb transakčnej dane už v budúcom roku 2026 a nedivil by som sa ani zásahom do II. dôchodkového piliera – ten sa nemusí nutne znárodniť, ale aj zníženie povinných príspevkov doň (pokojne aj na nulu) je spôsob, ako vie aktuálna vláda prísť relatívne rýchlo k dodatočným zdrojom. Síce za cenu toho, že ukrojí z budúcich dôchodkov mladej populácii a opäť sa dostávame do začarovaného kruhu, že: „kto si nesporí na dôchodok vo vlastnej réžii, okráda svoju rodinu…“

P.S: Viete prečo živnostníci neskáču do bazéna? Lebo budú odvody! 😀

Pozor! Povinný podnikateľský bankový účet pre živnostníkov

Ak ste o tejto povinnosti ešte nepočuli a ste SZČO, tak zbystrite svoju pozornosť – všetci živnostníci musia mať do 31.3. 2025 vytvorený podnikateľský (živnostenský) účet v banke.

Pre vytvorenie podnikateľského účtu budú od vás štandardne vyžadovať, aby ste im predložili osvedčenie o živnostenskom oprávnení – nezabudnite si ho preto vziať pri návšteve pobočky banky so sebou.

Kúpili ste v minulom roku nehnuteľnosť?

Ak ste v roku 2024 kúpili nehnuteľnosť, nezabudnite do 31.1.2025 podať daňové priznanie. Daň z nehnuteľností zahŕňa byty, nebytové priestory, stavby a pozemky. Dátum kúpy neurčujete podľa dátumu podpisu kúpnej zmluvy, ale rozhodujúci je deň vydania rozhodnutia, ktorým sa povoľuje vklad vlastníckeho práva do katastra nehnuteľností.

Hackerský útok na kataster

Začiatkom roka hackeri ochromili kataster a znefunkčnili všetky jeho úkony. Postupne sa situácia dostáva do normálu a úrad začína fungovať, najprv v obmedzenom režime, ale veríme, že čoskoro nabehne na plné obrátky.

- Aktuálne informácie o funkčnosti katastra si viete pozrieť na webe tu: Aktuálne informácie k situácii v rezorte ÚGKK SR

Konsolidácia prinesie okrem nových daní aj zdražovanie

V minulom roku bola inflácia 3,2% a v roku 2025 na tom pravdepodobne nebudeme lepšie. K nárastu cien rozhodne prispeje zvýšenie sadzieb DPH o 3% či zavedenie novej transakčnej dane. Aká inflácia nás čaká? To nevieme, ale ekonomickí analytici naznačujú, že nárast cien bude 5 alebo viac percentný.

![]()

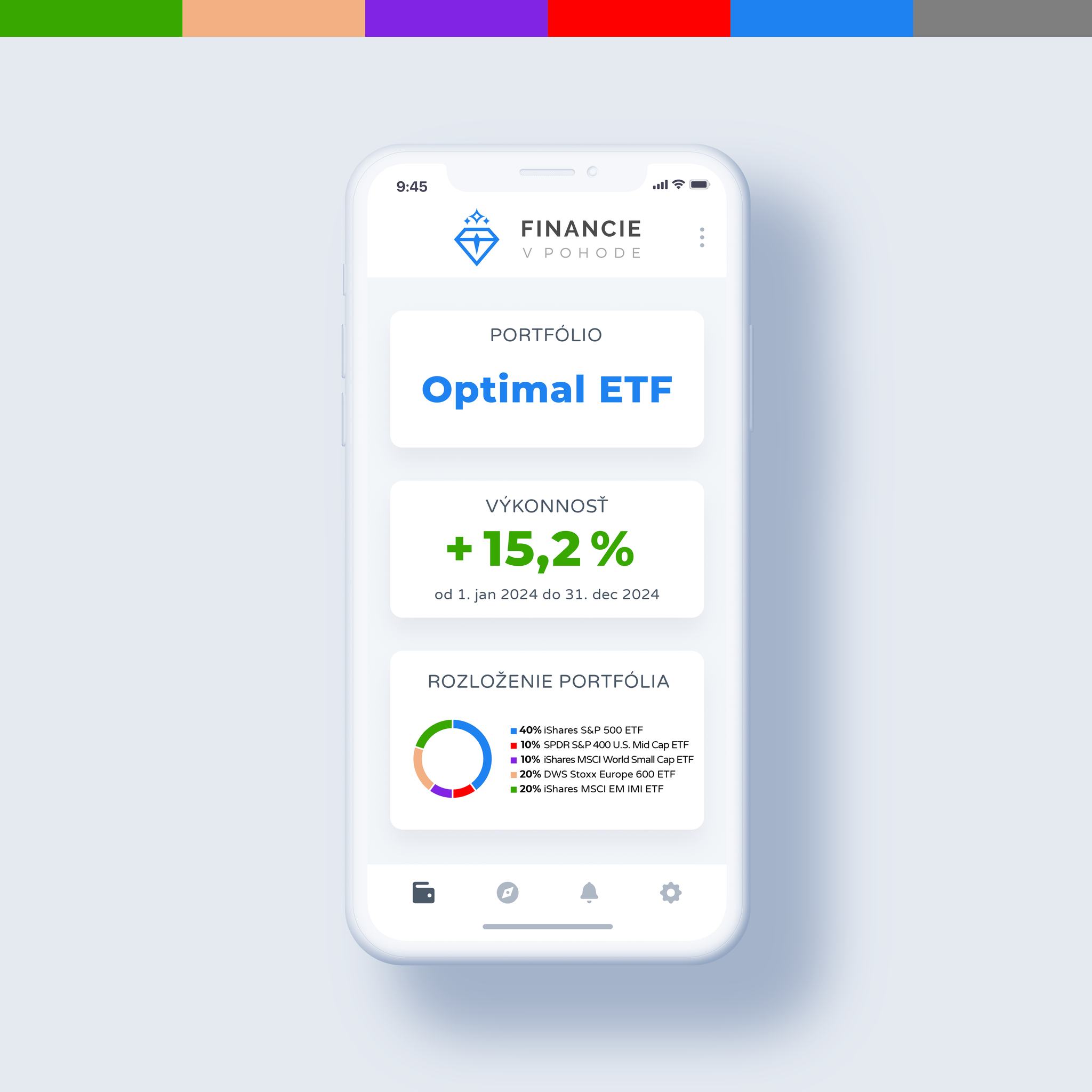

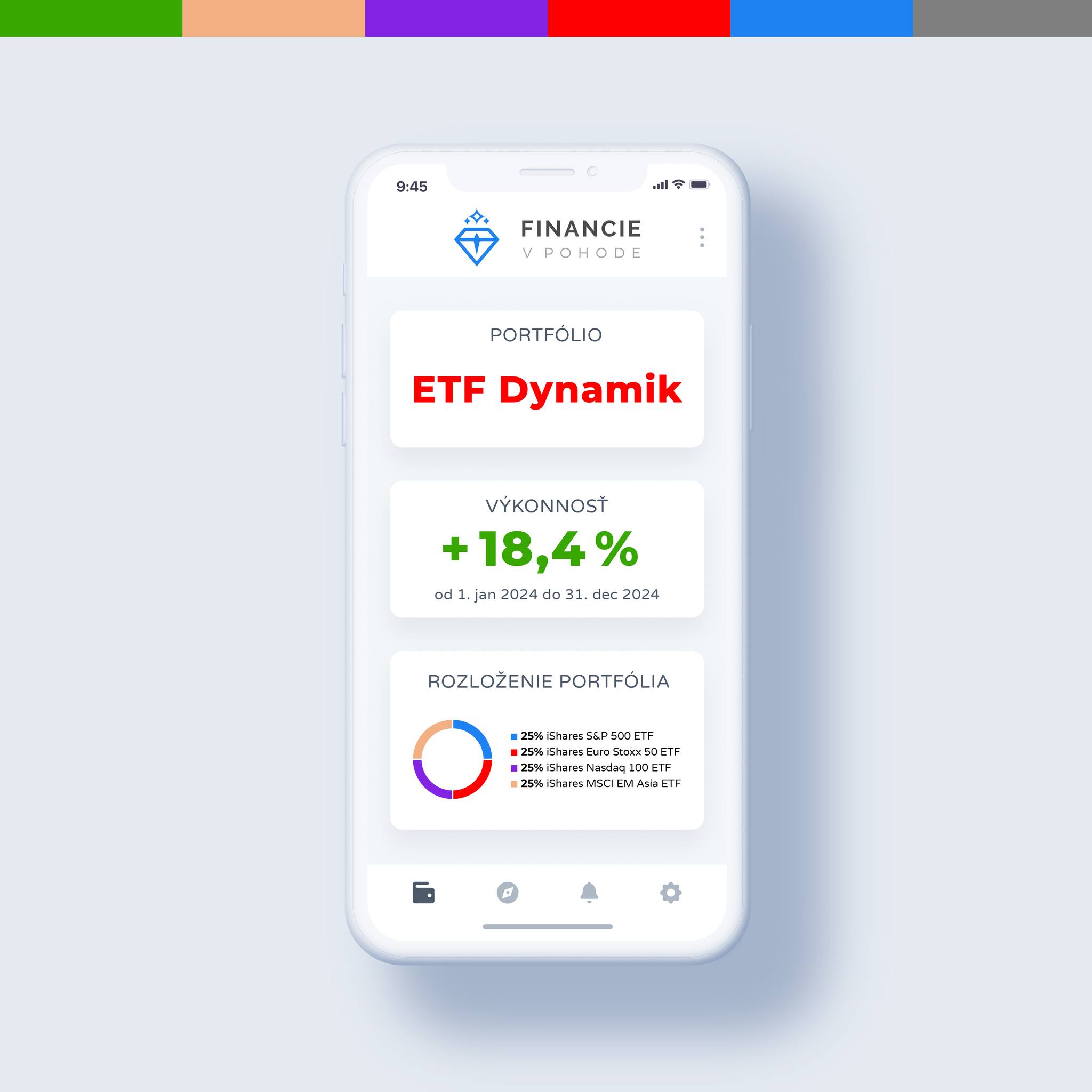

A opäť, staré známe: Ak chcete chrániť svoje úspory pred infláciou, tak prostriedky efektívne zhodnocujte – napríklad v našom Profi Sporení ETF. Našim portfóliám Profi Sporenia ETF sa v roku 2024 darilo enormne dobre:

-

- Balanced ETF

-

- Optimal ETF

-

- ETF Klasik

-

- ETF Dynamik

Prognóza: V prípade investícií je ťažké niečo predikovať, akciové trhy sú stále na maximách, ale ani toho sa nemusíte obávať a pokojne investujte ďalej. Prečo je tomu tak, píšem v článku: Akciový index S&P 500 je na maxime – máme mať obavy z investovania?

V prípade dlhodobých investícií je najdôležitejšie dodržať odporúčaný investičný horizont (10+ rokov) a mať investíciu dobre diverzifikovanú – rozloženú na všetky svetové strany, čo je v prípade portfólií Profi Sporenia ETF splnené do bodky.

V princípe je vám asi úplne jedno, či vám výnos na akciovom trhu doručia akcie čínskych automobiliek alebo americké „artificial intelligence“ firmy,… dôležité je to, aby ste svoj majetok zhodnotili nad mieru inflácie a bez podstúpenia prehnaného investičného rizika.

Hypotéky v roku 2025 zlacnejú

V tomto roku by sa mohlo opäť roztrhnúť vrece s refinančnými hypotékami, s ktorými vám samozrejme radi pomôžeme. Ak vám končí hypotéka v dohľadnej dobe (napríklad o 3 mesiace), nezabudnite nás kontaktovať a pozrieme sa na konkrétne riešenie.

ECB by mala úrokové sadzby v tomto roku ešte viac znižovať, čo bude prirodzene tlačiť na zlacňovanie hypoték. Vo fáze, kedy majú úrokové sadzby hypoték tendenciu klesať sa predovšetkým odporúča dojednávať krátke fixácie.

Aktuálne (jan 2025) tu máme celkom zaujímavé kampane bánk, ktoré vedia klientom zafinancovať úver s:

- (+) úrokovou sadzbou 3,5% p.a. pri 35 mesačnej fixácii

- (+) alebo aj tzv. hypotéku naopak (hypotéka na nešpecifikovanú nehnuteľnosť) so sadzbou vo výške 3,60% p. a. na Fix 3, 4 alebo 5 rokov (najprv si v banke predschválim úver a až následne si hľadám vhodnú nehnuteľnosť na kúpu)

Prognóza: Tu je scenár budúceho vývoja relatívne jednoznačný – ECB by v tomto roku mala znižovať úrokové sadzby, ktoré doteraz držala relatívne vysoko práve kvôli „ustrelenej“ inflácii, ktorú sa jej už podarilo skrotiť. Znížená sadzba ECB by sa mala pretaviť aj do úrokových sadzieb hypoték komerčných bánk na Slovensku.

Neplatí to ale vždy! Ak by sa konsolidovať verejné financie nedarilo, ako krajina by sme si na finančných trhoch ako rizikový subjekt požičiavali s cenovou prirážkou, čo má v konečnom dôsledku negatívny vplyv na cenu poskytovaných hypoték. Tie by aj napriek poklesu sadzieb ECB nemuseli u nás vôbec zlacnieť!

Môj skromný odhad je, že sa hypotéky pri tých kratších fixáciách do konca roka 2025 dostanú na úroveň tesne pod 3%. Uvidíme, či sa môj sen o „baťovskej“ cene 2,9% p.a. pri 3 ročnej fixácii do konca tohto roka naplní.

Záver

Všetky tieto záležitosti s vami vieme prediskutovať osobne a v prípade potreby pokojne aj diaľkovo. Osobné stretnutia možné v BA, KE, PO, VT, HE, BJ a po dohode aj kdekoľvek inde na Slovensku. Chutná káva je na účet podniku! 😉

Všetky tieto záležitosti s vami vieme prediskutovať osobne a v prípade potreby pokojne aj diaľkovo. Osobné stretnutia možné v BA, KE, PO, VT, HE, BJ a po dohode aj kdekoľvek inde na Slovensku. Chutná káva je na účet podniku! 😉

Ak potrebujete pomôcť s nastavením financií, neváhajte nás kontaktovať.