Prvýkrát v zamestnaní? – vyhľadajte finančného poradcu!

Ak ste čerstvo po škole a podarilo sa vám zamestnať sa, je načase kontaktovať finančného poradcu. Ten vám pomôže s nastavením finančného plánu, ktorý zadefinuje, akým smerom sa budú uberať vaše financie.

Skúsený finančný poradca vám ozrejmí, ktoré finančné produkty nevyhnutne potrebujete na to, aby ste vyriešili základné otázky ako – ochrana rizík, dôchodok, budovanie majetku, vlastné bývanie.

Ochrana rizík

Nalomené zdravie vám môže zobrať všetky ilúzie o dokonalom živote. Ak si kvôli úrazu či chorobe nebudete môcť zarobiť, nebudete si vedieť zabezpečiť taký životný štandard, aký do budúcna chcete. V tých najhorších prípadoch môžete do svojich zdravotno – finančných problémov zatiahnuť aj rodinu a blízkych, ktorí sa budú musieť o vás starať.

S prvou výplatou je preto rozumné poistiť si fatálne riziká – ťažké úrazy, ťažké choroby a dlhodobú pracovnú neschopnosť. Životné poistenie obsahujúce širokú paletu pripoistení chorôb a úrazov je základným stavebným kameňom celého finančného plánu.

Dôchodok

Zamestnávateľ má povinnosť platiť z vašej mzdy sociálne odvody. A vy sa môžete rozhodnúť, či časť týchto sociálnych odvodov skončí na vašom osobnom dôchodkovom účte alebo nie. Takýto systém sa nazýva starobné dôchodkové sporenie alebo aj druhý dôchodkový pilier. Systém druhého piliera je dobrovoľný a môžete sa ho zúčastniť, avšak musíte to stihnúť do veku 35 rokov. Vstup do druhého piliera má viacero výhod – máte prehľad o majetku na vašom osobnom dôchodkovom účte, majetok v druhom pilieri je dedičný a investovaním sa zhodnocuje. Druhý pilier je aj o správnom výbere investičnej stratégie, skúsený finančný poradca určite bude vedieť ktorú stratégiu vybrať a prečo.

Ak máte šťastie na dobrého zamestnávateľa, ten vám môže prispievať na doplnkové dôchodkové sporenie. S prvou výplatou je preto dôležité zistiť, či tento benefit váš zamestnávateľ poskytuje. Ak áno, tak za akých podmienok ho môžete využiť.

Budovanie majetku

Rozumný človek nežije nadoraz, časť svojej výplaty odloží na horšie časy. Ak tieto peniaze systematicky ukladá na miesta, kde sa mu zhodnocujú, rokmi si môže vybudovať slušný finančný majetok.

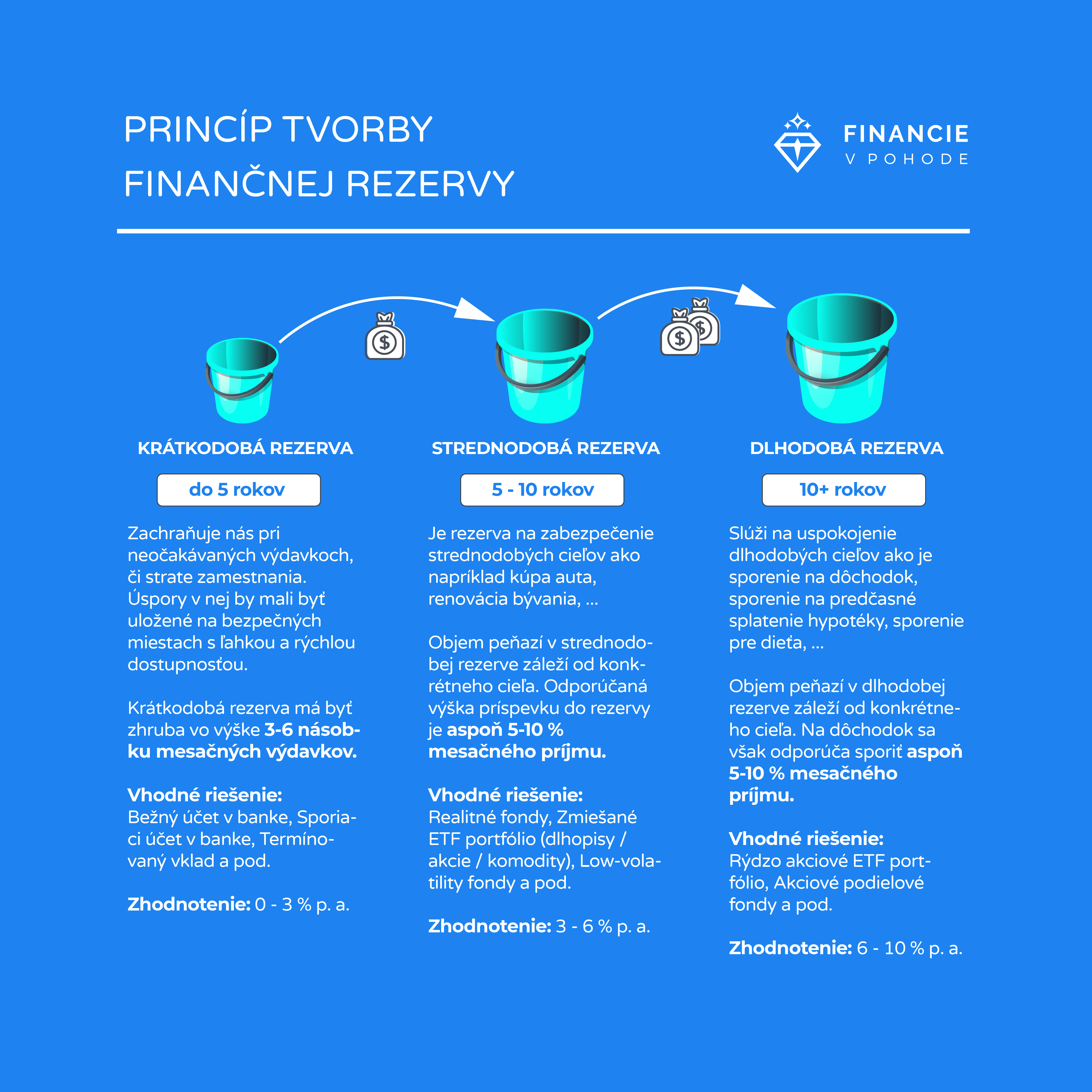

Tvorba finančnej rezervy má tiež svoje zákonitosti. Vo všeobecnosti by finančný poradca mal vo finančnom pláne klientovi odporučiť vytvorenie troch druhov rezerv – krátkodobej, strednodobej a dlhodobej. Tie sa od seba budú líšiť tým, aký finančný produkt je za účelom tvorby rezervy použitý. Samotná výška príspevku do finančnej rezervy bude potom ovplyvnená veľkosťou príjmu klienta a konkrétnymi cieľmi, ktoré klient chce do budúcna dosiahnuť.

Prostriedky medzi krátkodobou, strednodobou a dlhodobou finančnou rezervou je možné „prelievať“:

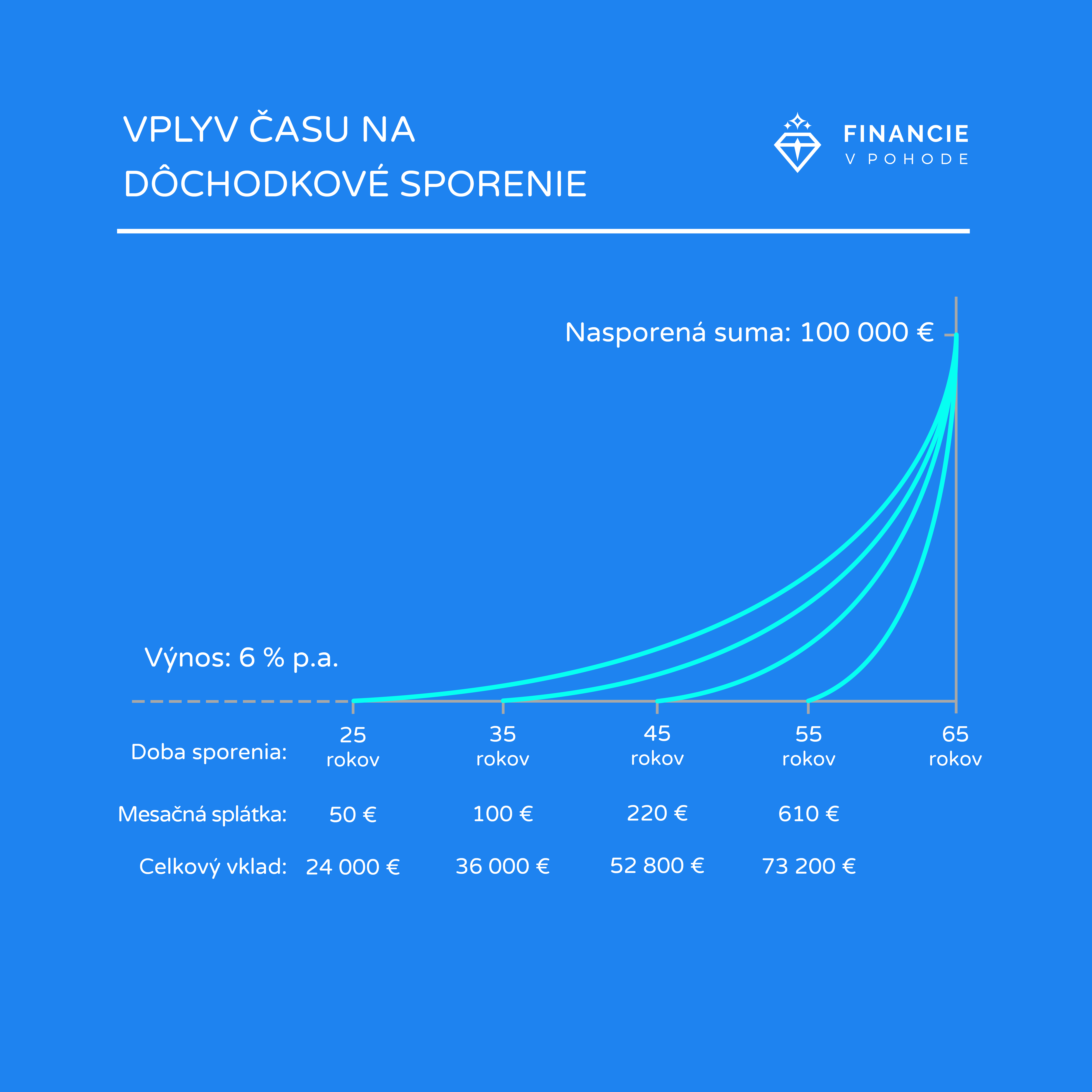

Príklad: Klient si chce nasporiť sumu 100 000 €, z ktorej si nechá vyplácať dôchodkovú rentu. Chce tak stihnúť do veku 65 rokov. Dnes má 25 rokov.

Ak si začne sporiť hneď, na dosiahnutie svojho cieľa potrebuje mesačne odložiť iba 50€. Ak však začne o 10 rokov neskôr, mesačná suma je už dvakrát vyššia – 100€. A ak začne vo veku 55 rokov, musí sporiť 610€ mesačne, čo je pri jeho príjmoch už nedosiahnuteľné.

Pri dôchodkovom sporení hrá čas veľmi dôležitú úlohu!

Vlastné bývanie

Ak dnes chcete kúpiť štartovací byt, potrebujete mať našetrené vlastné zdroje. Banky dnes poskytnú hypotéku najviac do výšky 80-90% z hodnoty nehnuteľnosti. Zvyšných 10-20% musíte dofinancovať z vlastných zdrojov. Sporenie za účelom budúcej kúpy nehnuteľnosti teda môže byť jedným z vašich cieľov.

Záver

Dobrý finančný poradca s dlhoročnými skúsenosťami by mal s vami všetky tieto záležitosti prediskutovať, a navrhnúť vám finančný plán, ktorý bude obsahovať konkrétne riešenia pre každú situáciu.

Ročne obetujete zarábaniu peňazí tisícky hodín, obetujte aj pár hodín navyše ich zveľadeniu. Nie je hanba kontaktovať finančného poradcu, nikto učený z neba nespadol. 🙂

Chcete aj vy finančný plán na mieru?