Kryje vás životné poistenie alebo si ho platíte zbytočne?

Na Slovensku nájdete desiatky rôznych životných poisťovní. Každá z nich má na výber niekoľko životných poistení. A konkrétna zmluva životného poistenia umožňuje nastaviť niekoľko desiatok rôznych taríf pripoistení. A ako by toho nebolo málo, každému pripoisteniu dokážete individuálne navoliť rôzne vysokú poistnú sumu.

Nemusíte byť macher v kombinatorike aby ste vytušili, že je mizivá šanca na to, že ako laik dokážete pri letmej návšteve pobočky poisťovne nastaviť produkt ideálne. Napriek tomu to ľudia robia. Uzatvoria si zmluvu životného poistenia niekde za prepážkou banky, poisťovne alebo pri návšteve pošty. Síce si len šli na otočku na poštu vyplatiť zelený šek ale poistka so sporením na najbližších 30 rokov ich zaujala natoľko, že im to stálo za ešte jeden pohodený podpis.

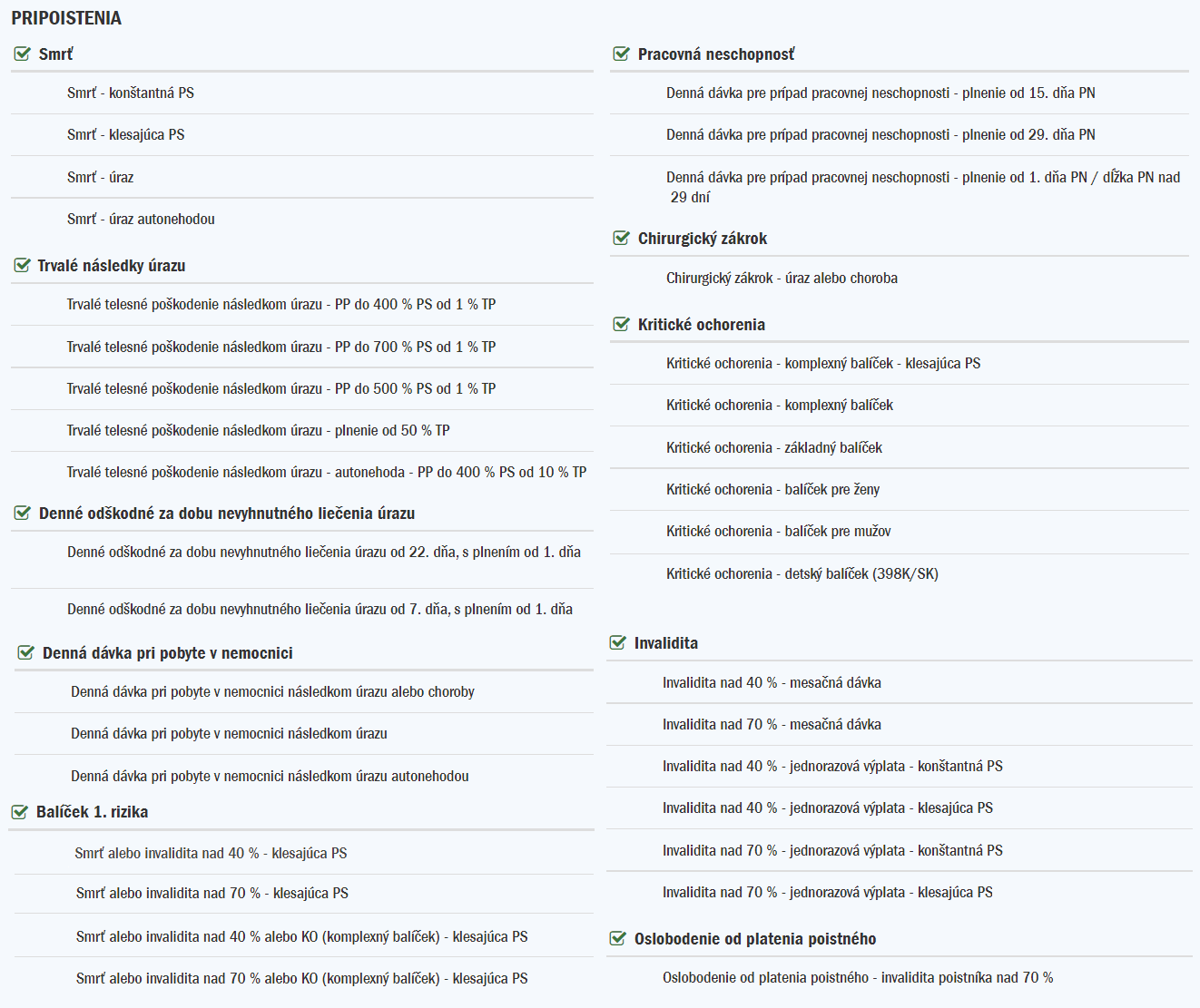

Zoznam pripoistení v nemenovanom produkte rizikového životného poistenia – tvorí ho viac ako 30 taríf z 10 skupín pripoistení

Podľa zmlúv, ktoré mi prechádzajú rukami mám za to, že ani predajcovia životných poistiek to častokrát nenastavia tak, ako by si situácia žiadala. Na životné poistenie žiaľ neexistuje ideálna šablóna, ktorá by sa hodila na všetkých klientov.

Určite bude veľa predajcov poistiek namietať ak vyslovím názor, že bohatí ľudia s veľkým majetkom a pasívnymi príjmami životné poistenie vôbec nepotrebujú. Nepotrebujú, pretože ich majetok je ich životným poistením. Preto ak nechcete donekonečna platiť všakovaké poistenia, budujte majetok, tvorte si rezervy a investujte. Ale kým ten majetok nemáte, kým rezervy nie sú dostatočné, tak riziká ktoré by mohli ohroziť vašu schopnosť zarobiť peniaze, musíte kryť!

Ako správne nastaviť životné poistenie?

Aby ste vedeli dobre identifikovať riziká, ktoré treba poistiť, musíte so svojim finančným poradcom viesť celkom nepríjemnú až morbídnu diskusiu. Rozprávajte sa s ním o tom, čo všetko vás môže v živote postretnúť a čo z toho dokáže vyrobiť kráter vo vašom finančnom rozpočte.

Naozaj netreba tri vysokoškolské tituly, aby ste sami prišli na to, že ochrnutá polovica tela bude snáď väčší problém ako podvrtnutý členok. Na moje počudovanie si to tí, ktorí nastavujú poistku klientom, asi nemyslia. Riziko invalidity v poistnej zmluve chýba, ale denné odškodné za liečbu drobných úrazov tam statočne je.

Pár tisíc EUR vyplatených pozostalým poisťovňou určite neuškodí,… ale zapláta to výpadok príjmu po nebohom živiteľovi rodiny? Bude môcť rodina riadne a načas splácať státisícové úvery? Nie je tá poistná suma žalostne nízka?

…takýchto prípadov chybne nastavených poistných zmlúv sa nájde omnoho viac.

V dobre nastavenej životnej poistke neabsentujú tieto pripoistenia:

- Smrť akoukoľvek príčinou

- Trvalé následky úrazu s progresívnym plnením

- Kritické choroby (Závažné ochorenia)

- Invalidita od 40%

- Dlhodobá pracovná neschopnosť

Naopak dobre nastavené životné poistenie nemá investičnú ani kapitálovú časť a nikde sa v ňom nehromadí nespotrebované poistné. Celá vaša platba sa spotrebuje za krytie rizík.