Životné poistenie k hypotéke – na ktoré riziká nezabúdať?

S rastúcimi cenami bytov je čoraz náročnejšie zaobstarať si vlastné bývanie. Bez hypotéky si dnes vlastné bývanie dokáže kúpiť už iba málokto. Hypotéka predstavuje pre rodinný finančný rozpočet dlhoročné pravidelné záväzky, ktoré sa musia riadne a načas splatiť. V opačnom prípade riskujete stratu strechy nad hlavou a s takým rizikom do úveru nikto príčetný ísť nechce.

Preto je dnes už zaužívaným štandardom, že sa k novej hypotéke automaticky dlžníkovi vybaví aj životné poistenie. Aj keď mať uzatvorené životné poistenie nie je podmienkou k čerpaniu hypotéky.

Poistenie smrti a iných rizík v životnom poistení

Možno to vyznie tragikomicky ale samotné poistenie smrti nie je jediným a už vonkoncom nie najdôležitejším rizikom, na ktoré by sme mali v prípade poistenia k hypotéke dbať.

(!) Každoročne mi prejdú rukami desiatky zmlúv životného poistenia a v zhruba polovici z nich sa kryje najviac riziko smrti, čo by nebolo až tak hrozné, ak by to ale nebolo na úkor iných a oveľa dôležitejších rizík ako sú:

- Invalidita v rozsahu nad 40%

- Trvalé následky úrazu

- Závažné ochorenia

- Dlhodobá pracovná neschopnosť

Smrťou sa niečo končí, no invaliditou sa niečo iba začína. Hypotéka je záväzok na dlhé roky, splátka hypotéky je pravidelná, nepočká. Ak sa vaša schopnosť pracovať a zarábať peniaze zníži, môže to znamenať, že nebudete mať dostatok peňazí na to, aby ste splátku hypotéky vyplatili riadne a načas. Preto v prípade životných poistení je najdôležitejšie kryť tie riziká, ktoré vás môžu pripraviť o pravidelný príjem.

Klesajúce poistné sumy

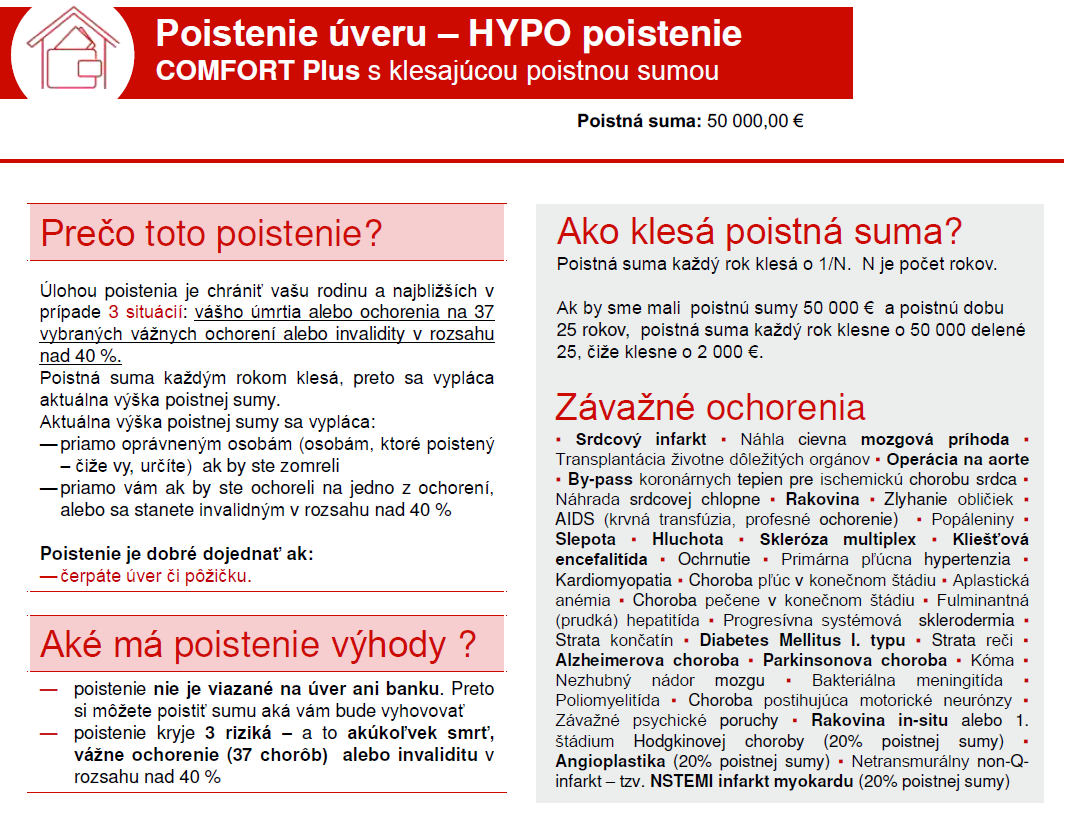

Splácaním anuitnej splátky hypotéky váš dlh voči banke rokmi postupne klesá. Aj preto komerčné životné poisťovne vymysleli pripoistenia s klesajúcimi poistnými sumami, také ktoré približne kopírujú vývoj zostatku istiny vašej hypotéky. Princíp fungovania pripoistenia s klesajúcou poistnou sumou znázorňuje nasledujúci obrázok:

Keďže sa poistná suma rokmi znižuje, krytie rizík s klesajúcou tarifou je zhruba o 40-60% lacnejšie ako krytie rizík s konštantnou (nemennou) poistnou sumou, čo je nepochybne výhodou takéhoto poistenia.

Najčastejšie sa lineárne klesajúca tarifa využíva na krytie týchto rizík:

- Smrť

- Invalidita v rozsahu nad 40 %

- Invalidita v rozsahu nad 70 %

- Závažné ochorenia

, pričom sa jednotlivé tarify v najmodernejších produktoch životného poistenia dajú ľubovoľne kombinovať.

Popis výhod a základných atribútov poistenia s klesajúcou poistnou sumou nemenovanej životnej poisťovne – poistenie kryje hneď 3 riziká súčasne: smrť, invaliditu a závažné ochorenia

Životné poistenie v týchto moderných produktoch funguje ako akási skladačka, kedy si záujemca o poistenie navolí z desiatok rôznych pripoistení a každému z nich môže ľubovoľne upraviť poistnú sumu či dobu poistenia.

Pre komplexnosť krytia a správny výber pripoistení je preto rozumnejšie nastavenie životného poistenia konzultovať s odborníkom – finančným poradcom.

CHCEM SA PORADIŤ O ŽIVOTNOM POISTENÍ