Kedy poklesnú ceny hypoték? Oplatí sa teraz predávať alebo kupovať nehnuteľnosť?

Jar máme v plnom prúde, leto pomaly predo dvermi. V týchto časoch kedysi vrcholili hypotekárne kampane bánk. Banky sa pretekali s lepšími podmienkami a benefitmi. Boj viedli najmä cez znižovanie sadzieb.

Teraz je na hypotekárnom trhu celkom ticho. Hypotéky sa v menšej miere vybavujú aj naďalej. Je tu ešte dobeh úverov „naopak“ alebo hypoték pri developerských projektoch. Pokles, najmä v objemoch refinančných úverov, je však citeľný.

Aké budú úrokové sadzby za rok, dva či tri?

Najbližší rok by sme mohli dosiahnuť spomalenie nárastu, resp. vrchol zvýšenia sadzieb. Názory ekonómov na budúci vývoj sadzieb sa však nezhodujú.

Centrálni bankári znižujú úrokové sadzby, keď sa snažia zmierniť dôsledky recesie a oživiť ekonomiku.

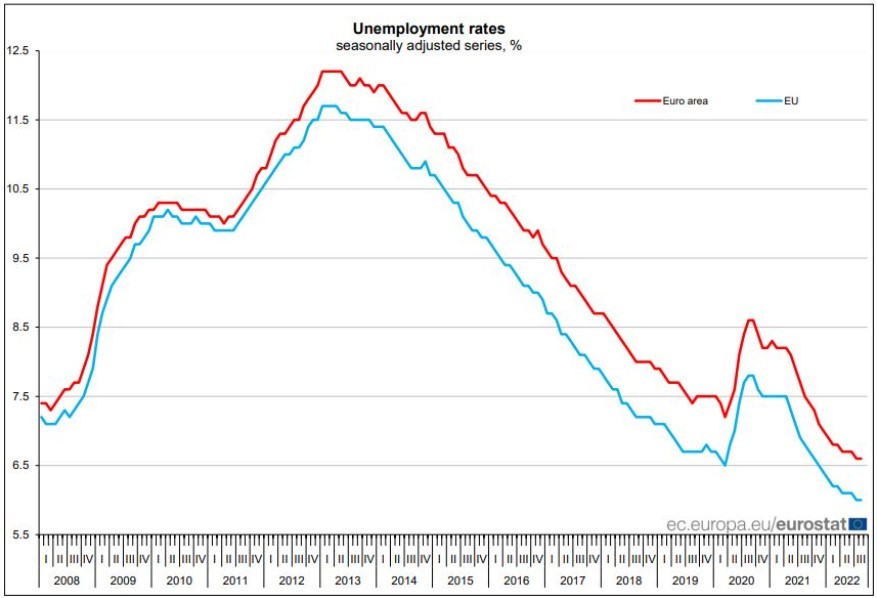

Podľa môjho názoru pokiaľ bude nízka nezamestnanosť a ekonomika v dobrej kondícií, sadzby extra dole nepôjdu. Aktuálna nezamestnanosť v eurozóne je rekordne nízka. To tlačí na nárast miezd. Nárast miezd sa spolupodieľa na raste inflácie a inflácia je hlavný dôvod, prečo ECB zvýšila úrokové sadzby. Dlhodobým cieľom centrálnych bánk je mať infláciu 2%. Sme od toho ešte pomerne ďaleko.

Eurozóna a EÚ – vývoj nezamestnanosti; Zdroj: Eurostat

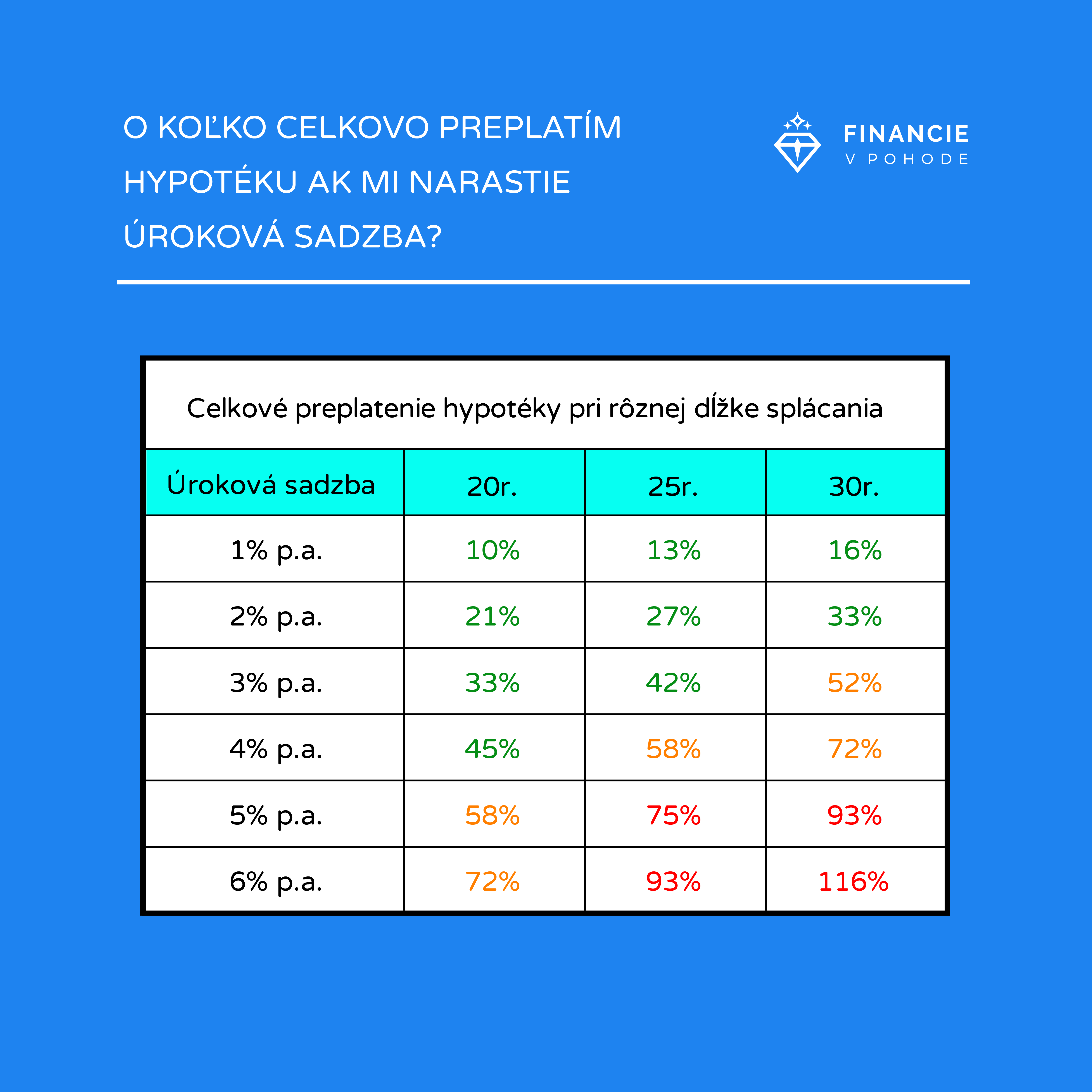

Pre ekonomiku sú najzdravšie úrokové sadzby od 3-4%. To znamená, pri hypotéke so splatnosťou na 20 rokov ide o celkové preplatenie na hypotéke 33-45% a pri hypotéke so splatnosťou na 30 rokov ide o celkové preplatenie 52-72%. Pre porovnanie pri 1% úročení to bolo 10% preplatenie pri splatnosti na 20r. a 16% preplatenie pri splatnosti na 30r.

Ilustratívny prepočet toho, aký vplyv má nárast úrokových sadzieb na celkovú preplatenosť hypotéky

Tu je krásne vidieť význam nastavenia sporenia pre predčasné splatenie hypotéky, resp. mimoriadnych splátok, keď sú úrokové sadzby úveru relatívne vysoké.

Princíp Inteligentnej hypotéky – sporenia s cieľom predčasne splatiť hypotéku

Aký vývoj bude na trhu nehnuteľností?

Vyššie úrokové sadzby, pri súčasnej vyššej inflácií (najmä nárast cien potravín a služieb) a ešte neprejavenom zvýšení miezd, vytvorili kokteil, ktorý tlačí ceny nehnuteľností smerom dole. Výhodou je politika štátu (zastropovanie cien energií, rodinné príspevky), ktorá tento pokles zmierňuje.

Platí pravidlo, čím menej zaujímavá nehnuteľnosť, tým ešte menej potenciálnych kupcov, a tým rýchlejší pokles. Aktuálne u predajcov rozhoduje rýchlosť predaja (čas) a šikovnosť makléra. Enormný tlak na pokles cien budú musieť znášať aj chaty s potrebou rekonštrukcie v menej zaujímavých lokalitách.

Vyššie úrokové sadzby odrádzajú investičných hypotekárnych nákupcov a komplikujú dostupnosť bývania novým záujemcom o bývanie. Útlm je aj prejavom nadmerne zvýšeného dopytu z predchádzajúceho obdobia.

Moje odporúčanie je, ak súrne potrebujete predať do jedného roka, predávajte čím skôr a nájdite si na to profesionála.

Ak chcete kupovať v krátkej dobe za hotovosť, nebránil by som sa mať peniaze k dispozícií aj na bežnom účte a čakať. Inflácia je síce vysoká, avšak za danú sumu nejdeme kupovať pečivo, ktorého cena rastie, ale nehnuteľnosť, ktorej cena by mala klesnúť.

Developerské projekty

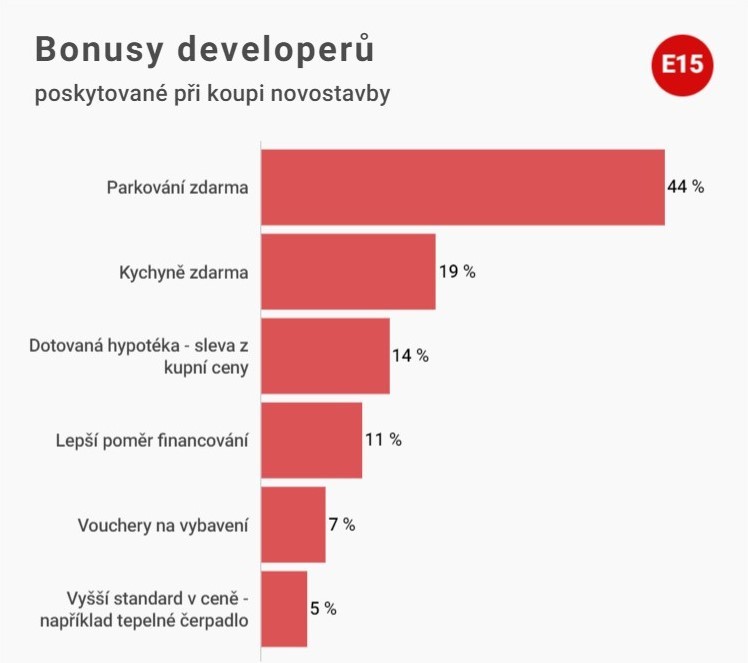

Developeri majú za sebou naozaj úspešné obdobie. Súčasná situácia pochopiteľne zasahuje aj ich. Stratégia postupného uvoľňovania ponuky ako nástroja pre udržanie relatívne vyšších cien dlhodobo nefunguje. Platí rovnako, ako pri predaji starších nehnuteľností, čím skôr sa teraz vypredá projekt, tým lepšie. Preto, najmä v bratislavskom kraji zavádzajú developeri tieto novinky:

- hyponájom,

- úprava cenníka,

- nadštandardné vybavenie do nehnuteľností zdarma,

- zvýhodnená úroková sadzba formou dotácie,

- parkovacie miesto alebo pivnica zdarma,

- kúpna zmluva bez inflačnej doložky,

- bývanie na skúšku a pod.

Developeri sa musia oháňať nie len u nás, ale aj v iných krajinách. Napríklad u našich západných susedov najčastejšie ponúkajú ako bonus parkovacie miesto a kuchyňu.

Zdroj: Home portal

Strašiak menom blížiace sa výročie fixácie hypotéky

Ak neviete kedy máte výročie fixácie, odporúčam pozrieť do internet bankingu. Čím skôr vieme čo nastane, tým lepšie sa na to môžeme pripraviť.

(!) Napríklad: Ak ste mali úrokovú sadzbu 1% p.a., v prípade navýšenia úrokovej sadzby na 5% p.a. po skončení fixácie narastie vaša splátka hypotéky o cca 70%!

Ilustratívny príklad nárastu splátky pri zmene úrokovej sadzby hypotéky

Jednou z možností ako danú situáciu zmierniť je predĺženie lehoty splatnosti hypotéky, avšak na druhej strane zvýšime si celkové preplatenie úveru. Je to teda niečo za niečo.

Rozumným riešením je tiež v predstihu si začať odkladať sumu vo výške rozdielu medzi novou a súčasnou splátkou a túto sumu použiť či už na mimoriadne splátky alebo neskôr na predčasné splatenie celej hypotéky.

TIP: Ak vám výročie fixácie hypotéky končí do 12 mes. od dnes, je možné predschválenie úveru za súčasných podmienok. Samotné refinancovanie prebehne v čase výročia hypotéky v budúcnosti a to bez akejkoľvek sankcie či pokuty. V blízkej budúcnosti ešte môže nastať mierny nárast úrokových sadzieb, takéto zafixovanie dnešných podmienok je preto výhodné.

Záver

Je veľa premenných, ktoré rozhodujú o cenách nehnuteľností a o úrokových sadzbách hypoték. Budúcnosť z nás nikto nepozná. Kým v kríze 2008/2009 klesali ceny nehnuteľnosti aj viac rokov a situácia sa otočila až v roku 2014, v súčasnosti môže bod zlomu prísť rýchlejšie. Nárast miezd, ukotvenie sadzieb na rozumnej hranici a nízka nezamestnanosť, to sú parametre, ktoré by tomu mali napomôcť.

Potrebujete poradiť s hypotékou? Riešime hypotéky na celom Slovensku.