Bývať v Bratislave vo vlastnom, je to stále výhodné?

Začiatkom roka 2021 som napísal článok „Podnájom alebo vlastné bývanie na hypotéku. Čo je v Bratislave lepšie?“ Odvtedy sa realitný a hypotekárny trh pozmenil a kým v roku 2021 vyznela situácia viac v prospech vlastného bývania, v súčasnosti sa pri vybraných nehnuteľnostiach skôr prikláňam k nájmu.

Prenájom alebo hypotéka?

Tí z vás, ktorí plánujete teraz kupovať nehnuteľnosť na hypotéku, pouvažujte, či radšej nepočkať. Prečo? Pozrime sa na reč čísel.

Ako príklad som zvolil možnosť kúpiť byt alebo nájom v 3 izbovom byte v Bratislave:

- Typický 3-izbový panelák po rekonštrukcii

Priemerná cena za takýto byt sa v súčasnosti pohybuje okolo 200 000 €. Ak by ste si na to chceli zobrať hypotéku a zvolili 80-90 % financovanie, potom priemerné ročné úroky na hypotéke budú pri 30 ročnej splatnosti 600 až 650 €. Ak by ste si chceli obdobný byt prenajať, nájomné bývanie aktuálne stojí cca rovnako. - 3-izbový tehlový byt v novostavbe

Priemerná cena za novostavbu 3 izbového bytu je vo výške okolo 300 000 €. Pri hypotéke sme už výrazne vyššie, čo sa týka ceny úrokov. Pohybujeme sa na úrovni 900 až 1 000 €. Samozrejme drahší je aj podnájom v novostavbe. Jeho cena je taktiež porovnateľná s úrokmi, resp. o niečo nižšia.

Náklady za energie schválne neuvádzam, tie sa platia v oboch prípadoch.

Dôležité

Pri hypotekárnom úvere sú celkové výdavky domácnosti vyššie, keďže úroky sú len časť z celkovej splátky. Tzn. pripočítajme ďalšie stovky € navyše. Z hľadiska finančnej stability je lepšie vyplatiť podnájom + zvyšnú sumu niekde rozumne sporiť, ako celú sumu posielať na splátku hypotéky.

Čo z toho vyplýva?

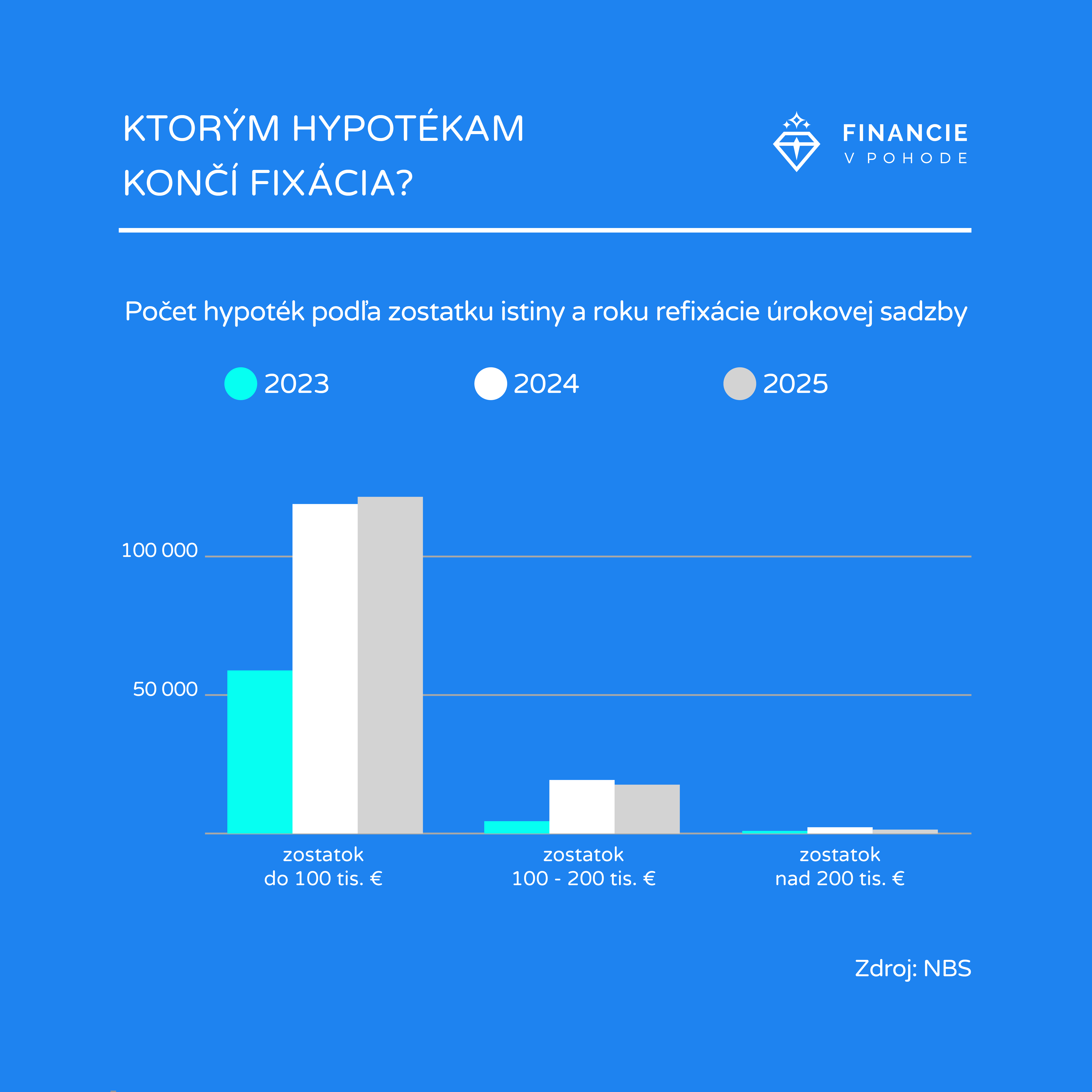

Trh sa výrazne zmenil. Ak prenajímate nehnuteľnosť, kde splácate hypotéku s aktuálnymi sadzbami, je možné, že na investičnom byte prerábate. Pozrite si nasledujúci graf:

Ak bývate v podnájme a nemáte možnosť kupovať iný byt v „extra zľave“, asi by som s kúpou ešte nejaký čas počkal. Náklady na bývanie vo „vlastnom“ výrazne prevyšujú náklady na bývanie v podnájme.

Zvýšenie cien hypoték

Nárast úrokových sadzieb spôsobí nárast splátok tých hypoték, ktorým končí fixácia. Ak máte hypotéku a máte zafixované nízke úrokové sadzby na dlhé obdobie (7r, 10r FIX), najbližšie roky sa vás otázka nárastu splátky netýka.

Kto stihol refinancovať svoj úver a natiahol mu fixáciu, ten má najbližšie roky od navýšenia splátky pokoj. Podľa štatistík tak urobili väčšinou bonitnejší klienti s vyšším objemom požičaných peňazí.

Navýšenie splátky za hypotéku na Slovensku čaká zhruba 300 tisíc domácností v rokoch 2023-2025

Anuitná splátka hypotéky kedysi a dnes

V minulosti boli náklady porovnateľné. Navyše, zo splátky išlo podstatne viac na splácanie istiny úveru a celkový dlh v banke klesal už s prvými splátkami. Menšiu časť anuitnej splátky hypotéky tvorili úroky. Dnes je však situácia opačná:

|

Úver 100 tis. €, splatnosť 30 r., |

||

|

Úroková sadzba hypotéky |

1,0 % p.a. | 4,5 % p.a. |

|

Mesačná splátka |

322 € | 507 € |

|

– z toho istina |

242 € |

141 € |

|

– z toho úrok |

80 € |

366 € |

| Koľko % splátky tvorí úrok | 25 % |

72 % |

- Nedávna minulosť: 75% anuitnej splátky tvorí istina a len 25% úrok

- Súčasnosť: iba 28% anuitnej splátky tvorí istina a až 72% anuitnej splátky úveru tvorí úrok

Tento parameter spolu s priaznivou cenou nájmu je hlavný dôvod, prečo by som aktuálne preferoval podnájom.

Aký vývoj je možné očakávať?

- V krátkodobom horizonte (obdobie 1-3 roky) odhadujem pokles cien nehnuteľností a rast nominálnych príjmov. Dôvodom je fakt, že nominálne príjmy nestihli rásť spolu s tempom inflácie a ceny nehnuteľností, v dôsledku lacných hypoték a masívneho dopytu, posledné roky rástli viac, ako by mali.

- V strednodobom horizonte (obdobie 3-5 rokov) odhadujem zvýšenie nezamestnanosti a pokles úrokových sadzieb. Vyššie úrokové sadzby spôsobujú pokles dopytu firiem po investičných úveroch, čo vedie k spomaleniu výroby a k prepúšťaniu pracovníkov, pretože sa redukujú výrobné kapacity. Disponibilný príjem domácností sa zníži, čím sa ešte viac spomalí predaj výrobkov a služieb. No a vysokú mieru nezamestnanosti potom zachraňujú centrálne banky znižovaním úrokových sadzieb. Taký klasický makroekonomický cyklus.

- V najbližších rokoch predpokladám nárast cien nájmov. Vzhľadom na výšku splátok hypoték bude vznikať tlak na navyšovanie cien nájmov. Slováci sú zvyknutí na to, že im nájom vyplatil celú hypotéku a ešte na tom niečo zarobili a budú sa chcieť k tomuto stavu približovať. Aktuálne je však cenovo výhodnejší prenájom.

Potrebujete poradiť s hypotékou? Končí vám fixácia v najbližších 12 mes.?

Riešime hypotéky na celom Slovensku.