Odklad splátok hypotéky – čo to spôsobí?

Banky svojim klientom počas obdobia koronakrízy ponúkli možnosť odkladu splátok spotrebiteľských a hypotekárnych úverov na 1 – 9 mesiacov. Táto možnosť sa má predovšetkým týkať klientov, ktorí dôsledkom ekonomických opatrení stratili svoje príjmy a naozaj svoje záväzky voči banke nevládzu riadne a načas splácať.

O odložení splátok úverov však uvažujú aj tí klienti, ktorí majú dostatočné finančné rezervy. Pravdepodobne si myslia, že odkladom splátky im banka niečo odpustí. Je to však naozaj tak?

Čo spôsobí odklad splátky hypotéky? – prepočet modelovej situácie

Janko a Marienka sa rozhodnú svoj úver po 3 rokoch splácania odložiť na 9 mesiacov. Aktuálny zostatok ich úveru je 100 000€, úroková sadzba úveru je 1,5% a úver si pôvodne brali na 30 rokov. Zostáva im teda 27 rokov do zaplatenia poslednej splátky.

Odložením úveru o 9 mesiacov sa splatnosť úveru predĺži z pôvodných 27 rokov na nových 27 rokov a 9 mesiacov. Aká bude ich splátka po skončení doby odkladu?

|

Pred odkladom |

Po odklade |

|

|

Zostatok úveru: |

100 000 € |

101 123 € |

|

Mesačná splátka úveru: |

375,6 € |

379, 8 € |

| Rozdiel v mesačnej splátke: |

+ 4,2 € |

|

|

Rozdiel v splátke za celé obdobie (27r): |

+ 1 360,8 € |

Nastavenie odkladu by si mali klienti dobre zvážiť. Touto zmenou dochádza k predĺženiu splatnosti úveru o zvolený počet mesiacov. Počas trvania odkladu sa však úver neprestáva úročiť a po skončení odkladu teda dôjde k navýšeniu mesačných splátok.

Janko a Marienka stratili príjem, nemajú iné východisko a svoj úver si musia odložiť. Vedia, že o 9 mesiacov na nich počká vyššia splátka. Tým, ktorí však majú dostatočné rezervy alebo sa ich príjem počas krízy nemenil, odporúčajú odklad splátok nevyužívať.

Výhody sporenia popri hypotéke

Odporúčanie: Ak to finančná situácia dovoľuje, tak klienti by si mali popri hypotéke sporiť. Znie to možno nelogicky, ale sporenie popri hypotéke má viaceré výhody:

- (+) Máte poruke vždy rezevu na nepredvídateľné udalosti

- (+) Nasporenie dostatočne vysokej finančnej rezervy znamená, že vaša finančná rezerva bude suplovať funkciu životného poistenia a za životné poistenie budete môcť platiť menej – ušetríte.

- (+) Nasporenú sumu môžete použiť na predčasné splatenie úveru (ak sa tak rozhodnete)

- (+) Ak peniaze v rezerve umiestnite na kapitálovom trhu (do akciových podielových fondov alebo ETF fondov), tak sa vám zhodnocujú a získavate z nich výnos

- (+) Ak nasporenú rezervu počas života nepoužijete, tak peniaze z rezervy môžu poslúžiť ako vaša pravidelná mesačná dôchodková renta

Predčasné splatenie úveru – prepočet modelovej situácie

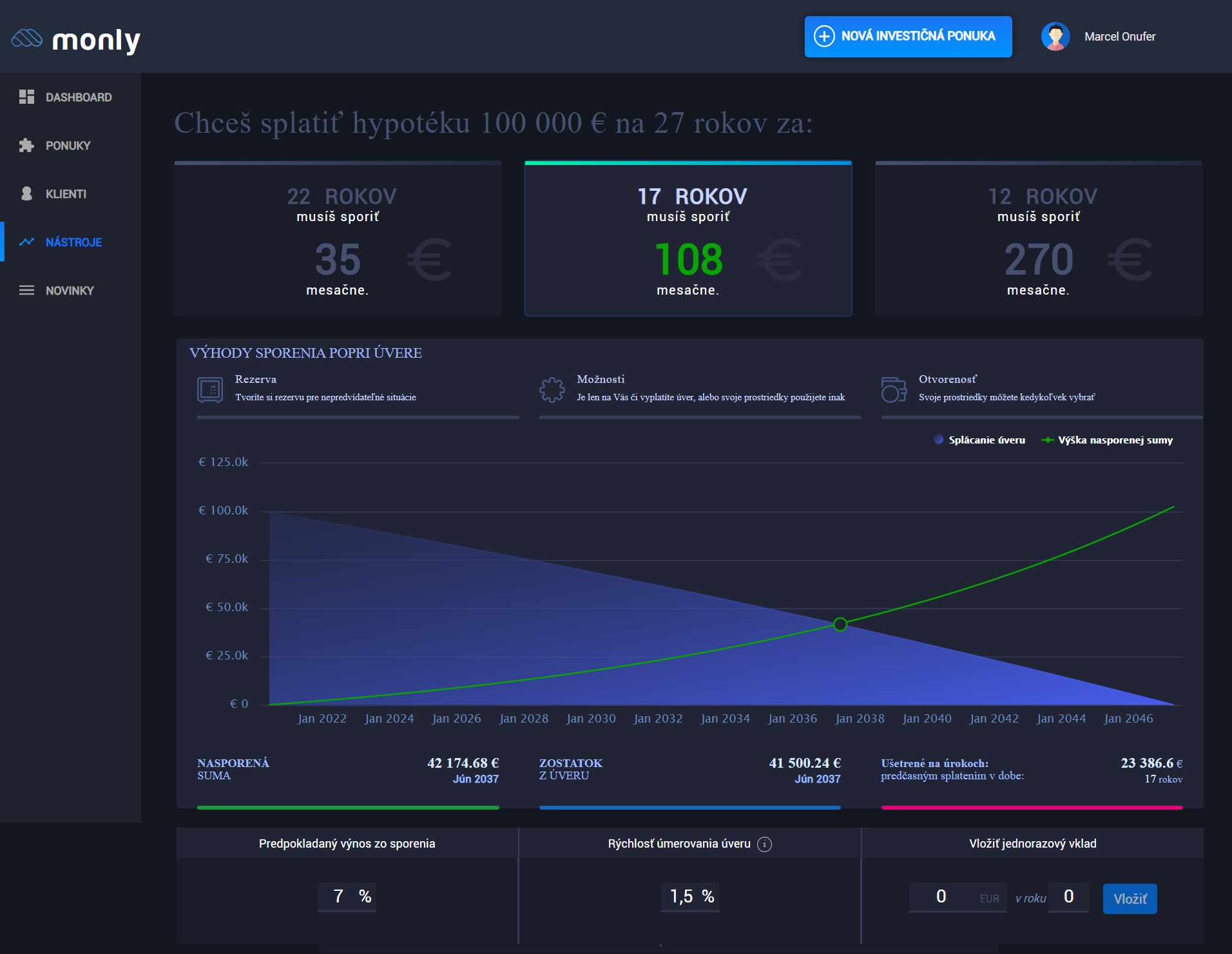

Janko a Marienka majú hypotéku v sume 100 000 € na 27 rokov pri úrokovej sadzbe 1,5% ročne. Koľko by si mali mesačne popri hypotéke sporiť, ak ju chcú splatiť o:

- a) 5 rokov skôr?

- b) 10 rokov skôr?

- c) 15 rokov skôr?

Priemerná ročná výkonnosť sporenia je 7% (Pozn: zhruba taká je historická výkonnosť investičných portfólií zložených z akcií v dlhodobom investičnom horizonte – vhodným investičným produktom môže byť napríklad aj Profi Sporenie).

S vysokoškolskou finančnou matematikou nám pomôže aplikácia Monly:

Odpoveď:

- a) 35 € mesačne

- b) 108 € mesačne

- c) 270 € mesačne

Máte hypotéku a vaša finančná situácia vám umožňuje sporiť popri hypotéke? S prepočtom a optimálnym nastavením dlhodobej investície vám radi pomôžeme. Bez nutnosti osobného kontaktu, diaľkovo z pohodlia vášho domova.