Príspevok do 2. piliera sa zmenil. Čo to spôsobí sporiteľom?

Zvolebnieva sa a politici začínajú hľadať cestičky k tomu, ako zafinancovať svoje nápady, ktoré by sa teoreticky mohli zapáčiť voličom. Dojnou kravou všakovakých sociálnych balíčkov a experimentov sa nateraz stali DSS-ky. Vláda totiž znížila výšku príspevku do 2. piliera oproti pôvodne schválenému stavu.

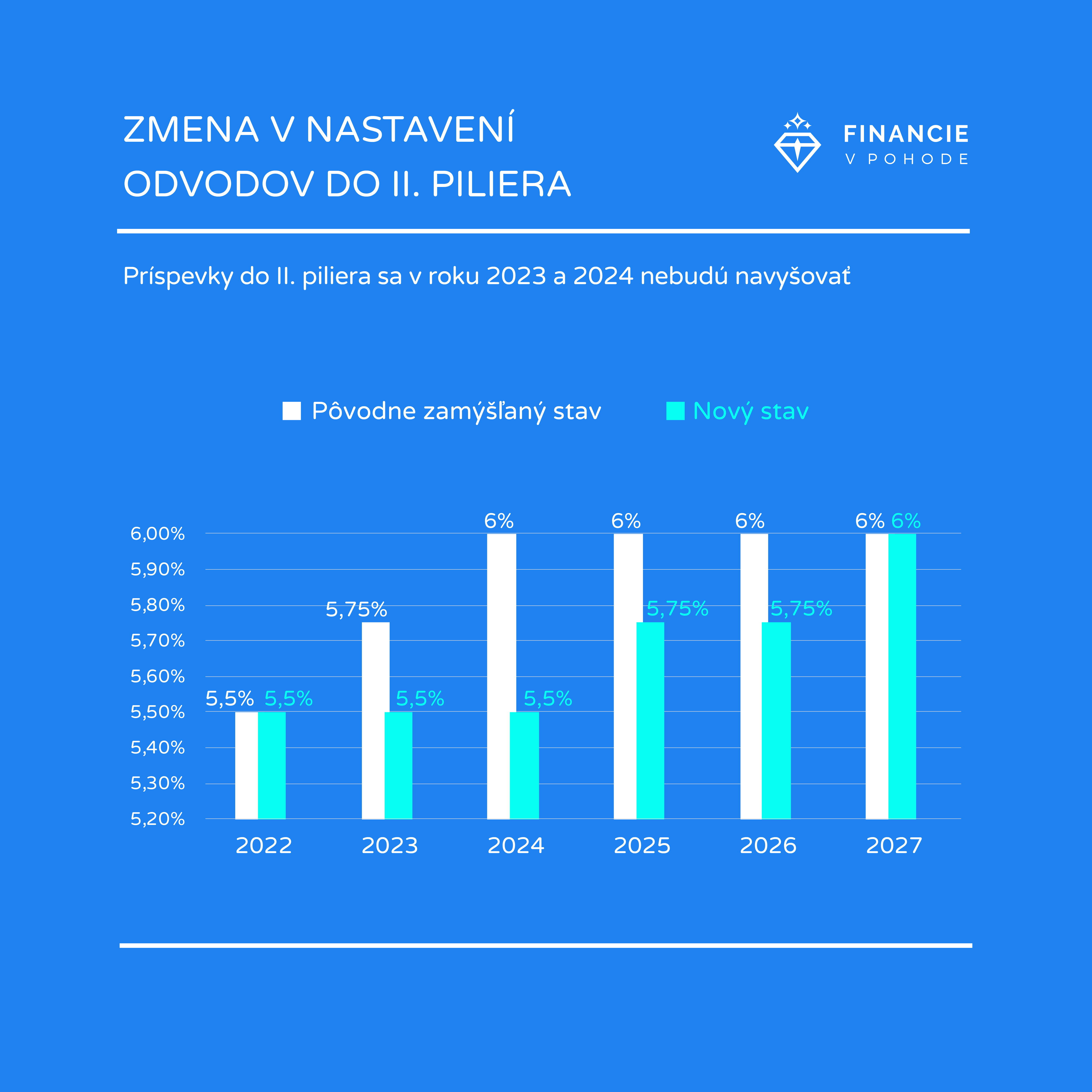

Nový a pôvodný stav príspevkov do 2. piliera prehľadne znázorňuje obrázok nižšie:

Z obrázka vyššie vyplýva, že „plný“ 6 percentný odvod do II. piliera bude zavedený o 3 roky neskôr ako sa pôvodne plánovalo. Ak odniekiaľ beriete peniaze, tak tam rozhodne budú chýbať a aj keď sa táto zmena zdá byť iba kozmetická, má to vplyv na výšku vášho budúceho dôchodku z 2. piliera v starobe, skúsme si prepočítať ako veľký.

Čo zmena odvodov do 2. piliera spôsobí sporiteľom?

Povedzme, že zarábate v hrubom 1 000 € mesačne. Váš odvod do druhého dôchodkového piliera je v rokoch 2022 až 2024 vo výške 5,5%, čiže 55 € mesačne. V rokoch 2025 a 2026 už prispievate do 2. piliera 57,5 € mesačne a až od roku 2027 prispievate „plných“ 6%, čiže 60 € mesačne.

Tabuľka nižšie znázorňuje to, koľko by ste pri danom hrubom príjme prispeli v konkrétnom roku do 2. piliera pred zmenou a koľko po zmene:

|

Ročný príspevok do 2. piliera |

|||

|

Obdobie |

Pred zmenou | Po zmene |

Rozdiel |

|

2023 |

690 € | 660 € |

– 30 € |

|

2024 |

720 € | 660 € |

– 60 € |

|

2025 |

720 € | 690 € |

– 30 € |

|

2026 |

720 € | 690 € |

– 30 € |

A teraz si rozdiel príspevkov premietnime do budúcnosti. Pre jednoduchosť počítajme so situáciou, že do dôchodku pôjdete o 35 rokov od dnes (2022). A ako uvedomelý sporiteľ, sporíte v indexových fondoch, ktoré majú priemernú ročnú výkonnosť zhruba 9 % p.a.

|

Rozdiel |

Doba zhodnocovania |

Budúca hodnota |

|

30 € |

34 rokov |

562 € |

|

60 € |

33 rokov |

1 031 € |

|

30 € |

32 rokov |

473 € |

|

30 € |

31 rokov |

434 € |

|

Spolu: |

– 2 500 € |

V našej modelovej situácii celkový rozdiel v konečnej budúcej hodnote dôchodkového účtu činí 2 500 €. Tieto peniaze tam vďaka zmene v odvodoch do 2. piliera na dôchodku budú chýbať a teda vaša doživotná renta z 2. piliera bude nižšia.

Aktuálne info k 2. pilieru nájdete v tomto PDF súbore a to, čo vlastne druhý dôchodkový pilier je, sa dočítate v článku: Výhody a nevýhody 2. piliera

Čo na zmenu 2. piliera hovorí ADSS?

Príspevky do druhého piliera sú náhle a bez odbornej diskusie zmrazené!

Asociácia dôchodkových správcovských spoločností vyjadruje ľútosť nad schválenými zmenami v príspevkoch do druhého piliera.

V osemnástom roku druhého piliera sa správcovia a sporitelia v druhom pilieri dočkali okrem avizovaných zmien aj prekvapenia, ktorým právna úprava na nasledujúce dva roky zmrazí príspevky na starobné dôchodkové poistenie. Dôsledkom týchto zmien si budú sporitelia najbližšie štyri roky odvádzať na svoje súkromné účty v druhom pilieri menej, ako bolo plánované a ukotvené v aktuálnej novelizácii zákona.

Asociácia DSS s poľutovaním vyjadrila názor, že takéto zásadné zmeny v dôchodkovom systéme by mali prejsť diskusiou a analýzou dosahov v rámci riadneho legislatívneho procesu.

Lepšie je sporiť na dôchodok sám a nespoliehať sa na štát

Zásahy politikov do dôchodkového systému môžu byť aj nečakané a neohlásené ako to bolo v tomto prípade. Najlepšie urobíte, ak sa nebudete spoliehať výlučne na politikov ale budete si sporiť individuálne aj sami a to mimo štátnu Sociálnu poisťovňu a DSS.

Napríklad daňovo zvýhodnené Profi Sporenie ETF, je investičné sporenie, ktoré funguje na podobnom princípe ako indexové fondy 2. piliera avšak s výnimkou toho, že štát nemá žiaden dosah na nasporený majetok v ňom.