Aké sú alternatívy 2. a 3. dôchodkového piliera?

Dôchodkový systém na Slovensku tvoria 3 piliere. Prvý dôchodkový pilier, ktorý zabezpečuje Sociálna poisťovňa obsahuje prvky solidárnosti, zatiaľ čo druhý a tretí sú plne zásluhové. Sporením v druhom či treťom pilieri si môžete na dôchodku o niečo prilepšiť, avšak musíte sporiť v správnych fondoch.

Zjednodušený princíp dôchodkového systému na Slovensku

Štvrtý dôchodkový pilier

Okrem II. a III. dôchodkového piliera si môžete na dôchodok sporiť aj cez individuálne investičné schémy. Vo všeobecnosti ich môžeme nazvať ako akýsi štvrtý dôchodkový pilier. Investičné schémy sú dnes v ponuke viacerých správcovských spoločností, či obchodníkov s cennými papiermi. Dobrý finančný poradca vám vie namodelovať dôchodkové portfólio, ktoré má správne predpoklady na dosahovanie zhodnotenia nad mieru inflácie. Je nekonečno možností ako namodelovať investičné portfólio a poradca má naozaj širokú paletu fondov od rôznych správcov investícii.

Naše dôchodkové investičné portfólia tvoria predovšetkým pasívne ETF fondy od najväčšieho správcu majetku na svete – BlackRock iShares ale aj samostatné akciové tituly či ETF fondy menších správcov. Portfólia sú zložené zväčša z ETF fondov kopírujúcich hlavné svetové indexy ako napríklad MSCI World index či známy americký index S&P 500. Takto sa im darilo v rokoch 2018 – 2020:

|

Investičné |

Riziko | Kategória | Výkonnosť | Priemer | ||

| 2018 | 2019 |

2020 |

||||

| ETF Klasik |

6 |

Akcie Global | -8,3% | +29,2% |

+10,4% |

10,4% |

| ETF Dynamik |

6 |

Akcie Global | -8,2% | +29,3% |

+22,7% |

14,6% |

| Global ETF |

6 |

Akcie Global | -8,8% | +27,9% |

+21,0% |

13,4% |

| Investuj ako Buffett |

6 |

Akcie USA | +1,2% | +21,1% |

+9,8% |

10,7% |

| New Age ETF |

6 |

Akcie ESG | -5,5% | +30,4% |

+22,8% |

15,9% |

| New Tech ETF |

6 |

Akcie Tech | – | – |

+49,9% |

– |

| Gaming & Tech ETF |

6 |

Akcie Tech | – | – |

+57,1% |

– |

Všetky tieto investičné portfólia tvoria akcie alebo akciové ETF fondy. Akcie sú jednou z najperspektívnejších investičných tried, pretože majú tie správne predpoklady na dosahovanie zhodnotenia, ktoré prevyšuje infláciu. Investovaním do akcií sa investor spolupodieľa na hospodárskych výsledkoch spoločností a tiež aj na vyplácanej dividende.

Akcie spoločností obchodovaných na burze sú naviazané na hospodárske výsledky firiem, pretože ceny tovarov a služieb ponúkaných firmami sú korigované aj cenami vstupov do výroby (materiály, suroviny, dopravné náklady, cena práce atď.). Tento hospodársky model priamo reflektuje infláciu, pretože pri náraste cien vstupov do výroby dochádza zväčša aj automaticky k zdražovaniu ponúkaných výstupov.

V našich portfóliách sa dividenda (zisk firmy), systematicky reinvestuje ale existujú aj investičné portfólia, kde je dividenda pravidelne vyplácaná – napríklad na kvartálnej báze. V prípade dôchodkových portfólií by vyplácanie priebežnej dividendy nedávalo zmysel, nakoľko prostriedky z investície sa čerpajú až v starobe.

Dôchodková renta zo 4. piliera

Prostriedky nie je nutné z investície vyberať naraz ale je možné zvoliť tzv. rentový spôsob vyplácania. Vtedy sa investorovi vypláca fixne nastavená mesačná renta a zvyšný zostatok sa investuje a zhodnocuje. Takto je možné čerpať rentu aj dlhé desaťročia, keďže priemerný vek dožitia ľudí na dôchodku je viac ako 20 rokov.

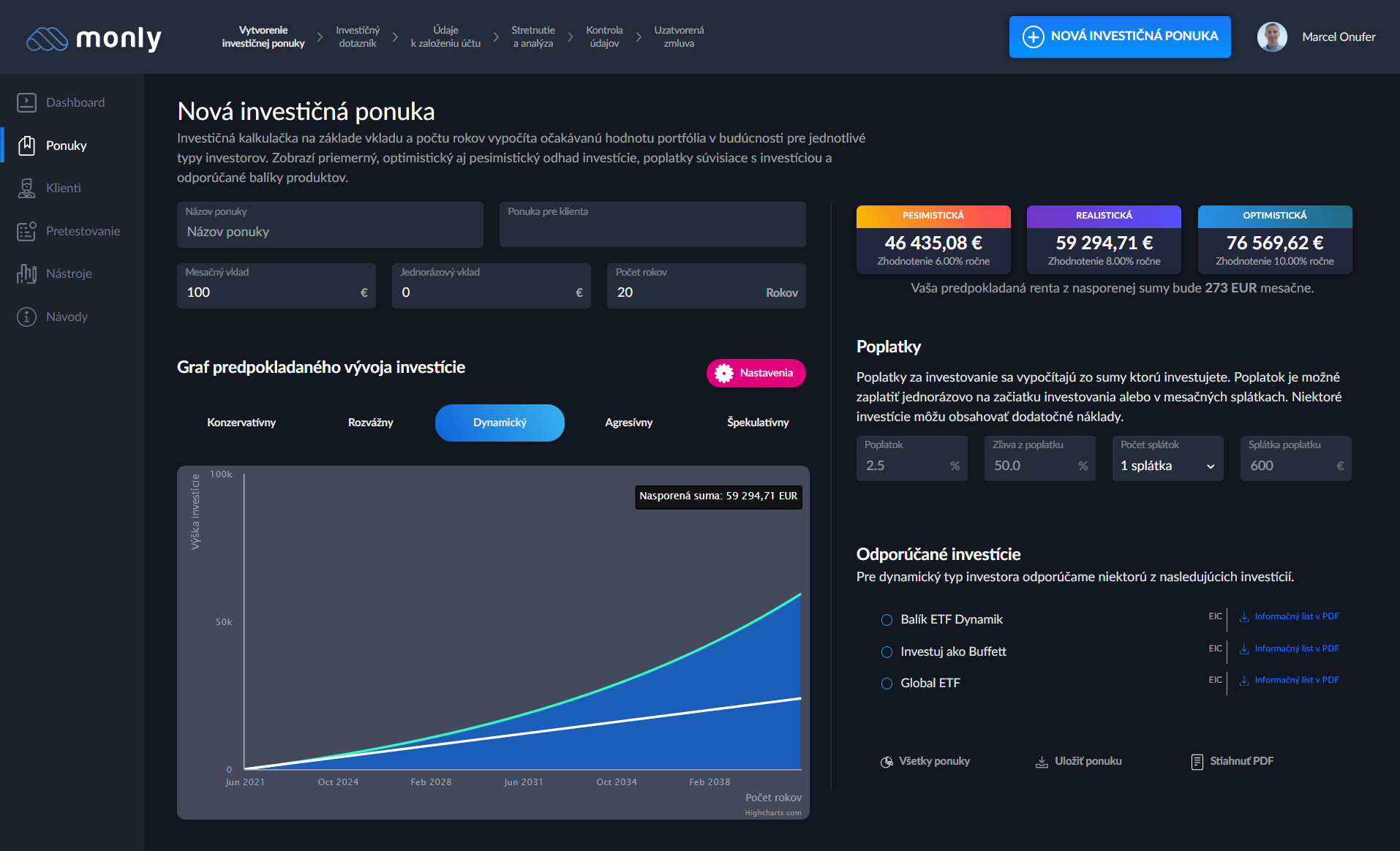

Smart riešenia spoločnosti Monly nám umožňujú vytvárať pre záujemcov o investovanie modelácie budúceho vývoja investície pri rôznych scenároch – optimistický, realistický, pesimistický. Výstupom modelácie nie je iba jednoduchý graf ale aj informácia o budúcom mesačnom dôchodku, za predpokladu, že si klient vyberie priebežný-rentový pôsob vyplácania svojej investície.

Modelácia dynamickej investície 100 € mesačne po dobu 20 rokov v smart aplikácii od Monly

Chcete participovať na výkonnosti finančných trhov a zhodnocovať vaše úspory dlhodobo a efektívne?