Ako správne nastaviť životné poistenie?

Životné poistenie je finančný produkt, ktorého úloha spočíva vo vykrytí finančných strát a dodatočných nákladov, ktoré vzniknú smrťou poisteného alebo nepriaznivou zmenou jeho zdravotného stavu.

Uvažujete o zriadení životného poistenia? Nasledujúce riadky vám pomôžu zorientovať sa v problematike.

Výber poistných rizík a nastavenie poistných súm

Na túto tému neexistuje jednoznačná odpoveď. Možno to vyznie trocha morbídne, ale aby ste vedeli identifikovať riziká, ktoré je potrebné poistiť, musíte sa zamyslieť nad tým, čo by daná situácia mohla spôsobiť. Pri výbere a definovaní rizík vám pomôže aj skúsený finančný poradca.

„Smrťou sa všetko končí, no invaliditou problémy iba začínajú…“

Napríklad vznik invalidity dokáže spôsobiť rodine oveľa vyššie dodatočné finančné náklady spojené so starostlivosťou o postihnutého, vybudovaním bezbariérového prístupu v domácnosti a pod. V tomto merítku má riziko vzniku invalidity v rebríčku rizík vyššiu prioritu ako riziko smrti.

Invaliditu dôsledkom úrazu alebo choroby, vedia viaceré poisťovne vykryť jednorazovým plnením alebo formou mesačných príspevkov – renty. Dôležité je tiež vykrytie výpadku príjmu v dôsledku dlhodobej pracovnej neschopnosti.

Krátkodobý, pár týždňový, výpadok príjmu dôsledkom PN viete preklenúť ak máte vytvorené úspory. S dlhodobým výpadkom príjmu to je už ťažšie a preto je vhodné poistiť aj riziko dlhodobej PN.

Ak chcete mať životné poistenie nastavené správne, nestačí vybrať poistné riziká, nemenej dôležitá je tiež až správne nastavená výška poistných súm.

Nikdy nezabudnite poistiť tieto osoby!

- Živiteľa rodiny s najväčším príjmom – strata osoby, ktorá zabezpečuje chod rodiny svojim pravidelným príjmom spôsobí značný výpadok, ktorý môže skomplikovať bežný chod domácnosti – nedostatok peňazí na platby za energie, stravu, dopravu atď.

- Platcu úveru alebo hypotéky – pričom je dôležité dbať na to, aby poistná suma vykryla záväzky voči banke, ktoré smrťou ani invaliditou nekončia.

Vhodným riešením v prípade dlžníkov môže byť napríklad poistenie smrti a invalidity s klesajúcou poistnou sumou dojednané na celú dobu splácania úveru.

Napríklad, ak splácate hypotéku so zostatkom 50 000 eur ešte 30 rokov, tak by v životnom poistení nemalo chýbať poistenie rizika smrti a invalidity s klesajúcou poistnou sumou nastavenou presne na danú situáciu. Poistná suma kopíruje zostatok úveru v čase a keďže riadnym splácaním úveru v sa dlh v banke rokmi znižuje, rovnako klesá aj výška poistnej sumy.

Poistné podmienky

Pred uzatvorením zmluvy životného poistenia sa oboznámte s poistnými podmienkami. Sú v nich uvedené výluky z poistenia, čakacie doby, zoznam chorôb na ktoré sa poistenie vzťahuje a podobne. Je lepšie byť oboznámený vopred so situáciami, kedy poisťovňa poistné plnenie vyplatí a kedy nie. Ak nemáte čas študovať poistné podmienky, vyhľadajte finančného poradcu s praxou v sektore životného poistenia.

Cena životného poistenia nie je najdôležitejšia

Cenové požiadavky klientov môžu byť limitované. Omnoho dôležitejšie však je vybrať poistenie s najlepším pomerom medzi cenou a kvalitou. V prípade životného poistenia je dôležité byť krytý tak, aby pri poistnej udalosti vyplatila poisťovňa takú sumu, ktorá pokryje dodatočné výdavky a straty príjmu s ňou spojené.

TIP: Viacero životných poisťovní umožňuje na jednu poistnú zmluvu rizikového životného poistenia poistiť celú rodinu – takto nastavené poistné zmluvy potom umožňujú získanie priaznivejšej ceny či zliav.

Zdravotný dotazník a lekárske správy

Klamať sa nevypláca a obzvlášť v prípade zdravotného dotazníka. Na základe zdravotného dotazníka vás poisťovňa prijíma do poistenia. Ak sa chcete vyhnúť nepríjemostiam z toho, že vám poisťovňa odmieta vyplatiť plnenie, daný dotazník vyplňte vždy detailne a pravdivo.

Odporúčam pred uzavretím poistenia poisťovni zdokumentovať aj lekárske správy o vašom aktuálnom zdravotnom stave a to najmä v prípade, že máte zdravotné problémy a stanovené diagnózy.

Nákladovosť zmluvy životného poistenia

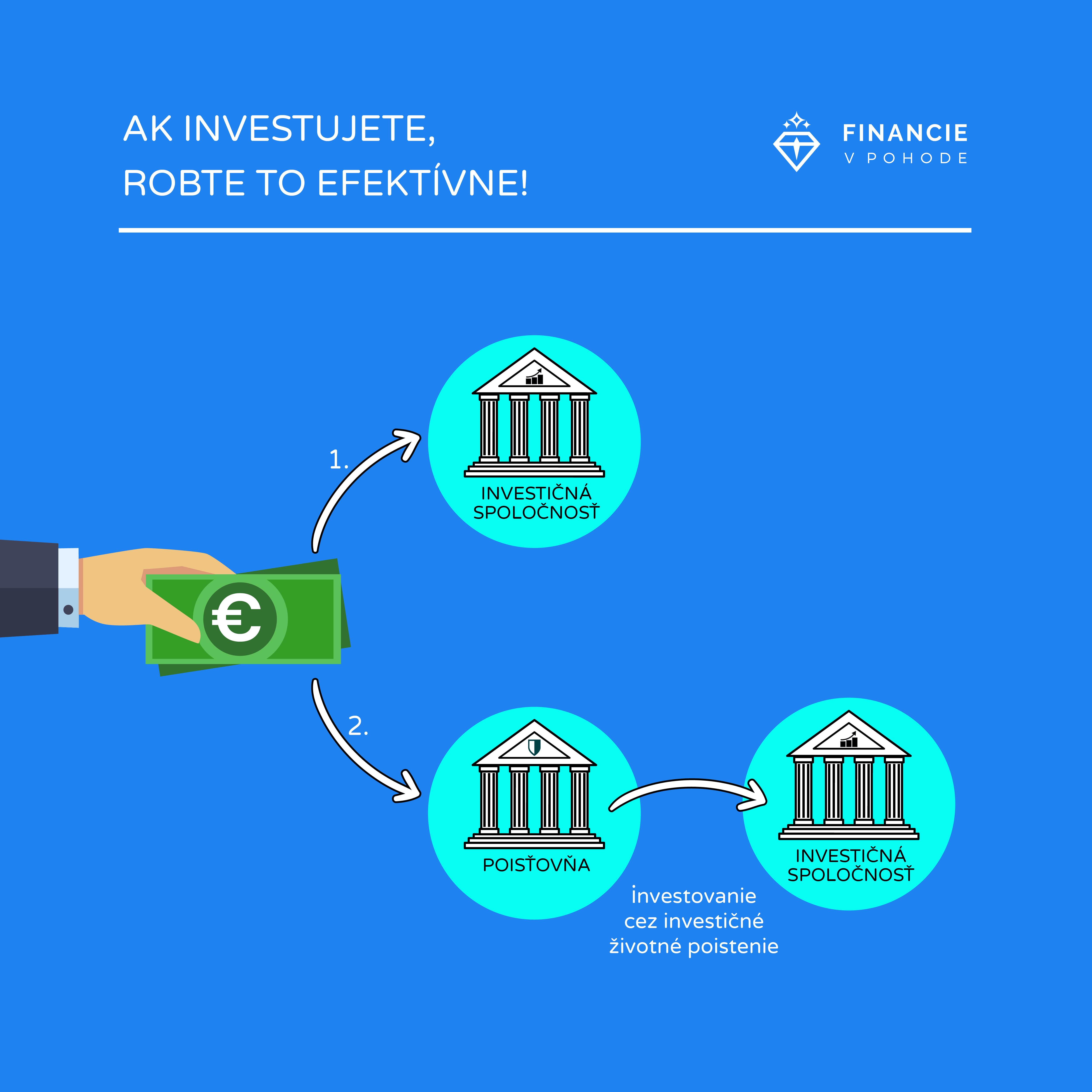

Nebojte sa opýtať na nákladovosť poistnej zmluvy. V prípade rizikového životného poistenia je nákladovosť jasná. Je ňou výška poistného, ktoré platíte. Ťažšie je však určiť nákladovosť zmlúv v prípade investičného alebo kapitálového životného poistenia, kde je dojednaná aj „sporiaca“ zložka. Poistenie nie je sporiaci produkt a nikdy naň nepozerajte z tejto perspektívy a cez poisťovne neinvestujte.

Doba trvania životného poistenia

Trvanie životného poistenia je potrebné nastaviť až do staroby, napríklad do veku 65 rokov. Dôvod je nasledovný: Počas života sa vám váš zdravotný stav mení a čím je človek starší, tým je viac náchylný na ochorenia prípadne môže narásť počet jeho zdravotných diagnóz.

Ak vám napríklad životné poistenie skončí v štyridsiatke a budete si chcieť dojednať nové, môže to znamenať problém – poisťovne vás nemusia opätovne prijať do poistenia kvôli zlému zdravotnému stavu. Svojou nevedomosťou sa dostanete do pasce.

Výber poisťovne a poradcu

V súčasnosti na trhu pôsobí vyše 20 poisťovní a každá z nich ponúka na výber niekoľko produktov životného poistenia. Nechajte si dostatok času a preštudujte si viacero ponúk. Pri výbere tiež zohľadnite aj meno poisťovne ako aj jej veľkosť trhového podielu, čím sa výber značne zúži.

Ak nemáte vybranú konkrétnu poisťovňu, poraďte sa s finančným sprostredkovateľom, ktorý má v portfóliu širšiu ponuku poistiek z rôznych poisťovní. Schopný sprostredkovateľ vám určite ukáže viacero riešení a porovná rozdiely medzi nimi.

Nezávislý finančný sprostredkovateľ má vždy navrch nad pracovníkom poisťovne, pretože vám môže uzatvoriť produkt akejkoľvek poisťovne. Naproti tomu viazaný finančný agent, a teda predajca konkrétnej poisťovne, vám ponúkne produkty iba tej inštitúcie, v ktorej je zamestnaný.

„Za celý odborný tím www.financievpohode.sk srdečne ĎAKUJEM ❤ klientom, ktorí využili naše služby a dojednali si životné poistenie práve u nás.“ – Marcel Onufer

CHCEM SA PORADIŤ O ŽIVOTNOM POISTENÍ