Inflácia na Slovensku dosiahla 8,4%! Ak nechcete strácať, tak investujte.

Medziročný rast cien v januári 2022 dosiahol najvyššiu mesačnú hodnotu inflácie v SR za viac ako 17 rokov (od 7/2004).

Infláciu medziročne najvýraznejšie podporil rast cien potravín o 8,1 % a rast cien bývania a energií o 12,6 %. Naďalej na ceny vplývali aj výrazne drahšie stavebné materiály, ktoré sa premietajú do rôznych zložiek výdavkov odboru bývanie.

Ak si myslíte, že toto (nižšie) je len ďalší nepodarený Kažimírov graf, tak ste na omyle. Nasvedčuje tomu aj fakt, že v dôsledku enormného zdražovania pohonných látok na Slovensku sa na poľských čerpacích staniciach rozbujnela tzv. „tankovacia turistika“.

Zdroj: slovak.statistics.sk

Ako si predstaviť infláciu?

Ak vám ekonomické termíny nič nehovoria, pre bližšie pochopenie toho, čo to vlastne tá inflácia je, pomôže aj takýto jednoduchý príklad:

- Ak máte na svojom bežnom účte v banke, eventuálne v šuplíku nočného stolíka, voľný zostatok 10 000 €, ktorý ste tam držali od januára 2021 do januára 2022, tak ste prišli o 840 €. Problém nie je ani tak počet peňazí, ten sa v nominálnom vyjadrení nemení, stále si v nočnom stolíku nájdete odložených 10 000 € ale problém je v tom, že si za rovnaké množstvo peňazí v roku 2022 kúpite menej tovarov. Jeden nový iPhone prerobený za rok, smutné… 🙁

Inflácia na Slovensku znehodnocuje obrovské množstvo peňazí!

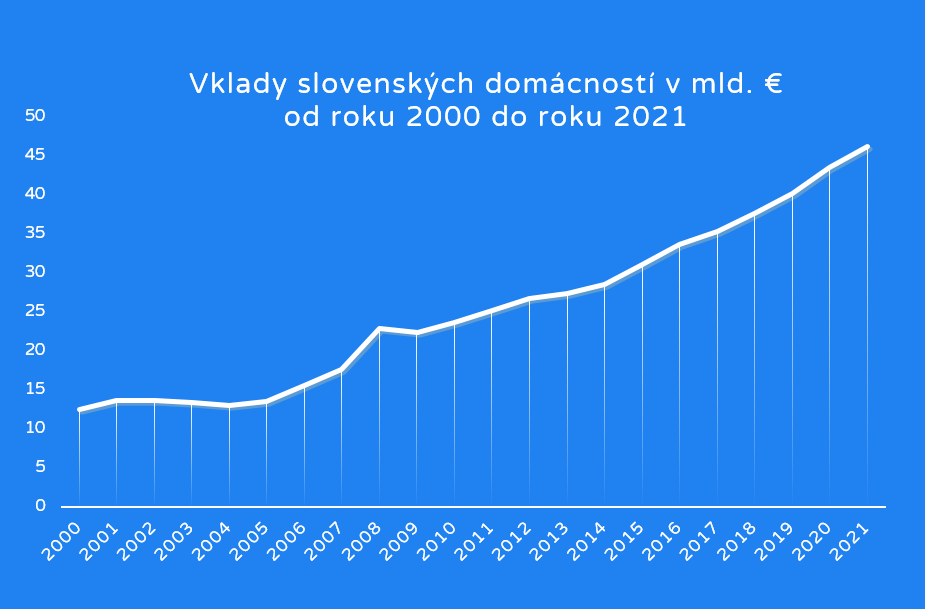

Aj graf nižšie znázorňuje, že sme počas pandemických lockdownov toho veľa nenamíňali. Domácnosti tiež ušetrili prostriedky z odsunutých dovoleniek. Výsledkom je nahromadený majetok v hodnote 46 miliárd eur umiestnený vo vkladových produktoch ako sú termínované vklady, vkladné knižky či sporiace účty v banke.

Vkladové produkty však majú mizerné zhodnotenie blízke nule, nakoľko ich výkonnosť ovplyvňuje vývoj trhových úrokových sadzieb a tie sú dnes na historických minimách. Po prepočte na 1 obyvateľa tak pripadá suma zhruba 8 500 €.

Zdroj: NBS

Slováci investujú málo a aj to konzervatívne

Mať vytvorenú rezervu s okamžitou dostupnosťou určenú na preklenutie zlých časov časov je dôležité. V dnešnej dobe je však dôležité aj to, aby táto rezerva nebola zbytočne vysoká, pretože ak držíte peniaze na bezúročných miestach, strácate ich kúpnu silu.

Vo všeobecnosti sa neodporúča držať na bežnom účte väčšiu sumu ako je 3-6 násobok vašich bežných mesačných výdavkov. Všetky ďalšie voľné zostatky je potrebné alokovať na miesta, kde sa môžu zhodnocovať – čiže investovať ich. Ak viete, že prostriedky z finančnej rezervy nebudete niekoľko rokov potrebovať, nebojte sa investovať s vyšším rizikom avšak vždy iba do licencovaných a regulovaných investícii. Pre retailový segment klientov je bežne dostupná široká škála otvorených podielových fondov a ETF fondov. Sofistikovaní klienti môžu investovať aj do koša samostatných akciových titulov.

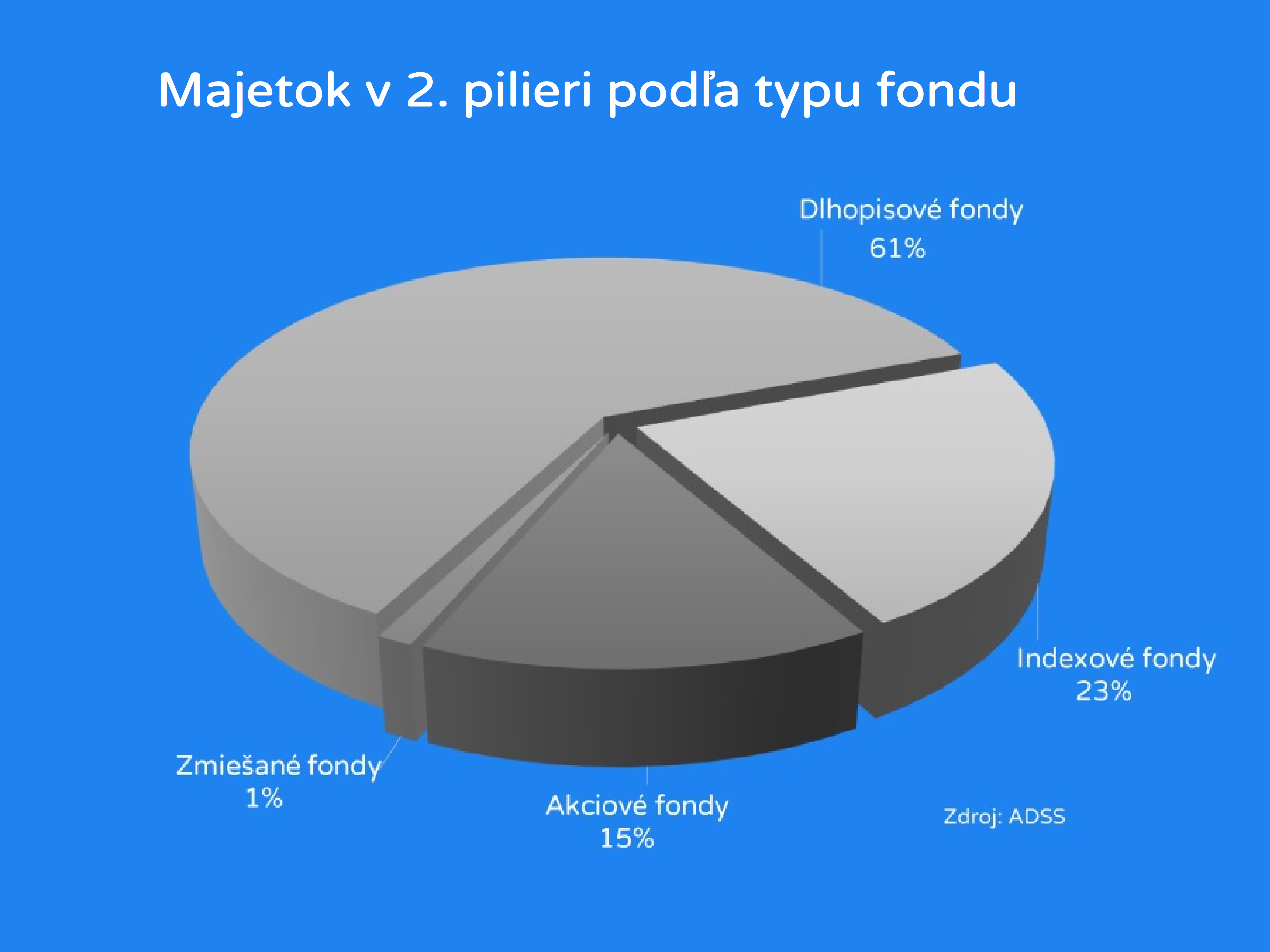

Inflácia berie ľuďom aj z ich druhého dôchodkového piliera. Na dôchodok si totiž 6/10 ľudí sporí konzervatívne v garantovaných dlhopisových fondoch a teda ich zhodnotenie neprevyšuje inflačné tempo. Dokonca všetky garantované fondy v 2. pilieri dosiahli v roku 2021 negatívne zhodnotenie. Riešenie je pritom tak jednoduché a navyše bezplatné – investičná stratégia v 2. pilieri sa dá kedykoľvek meniť a z garantovaných fondov si môžu ľudia presunúť dôchodkové úspory do negarantovaných.

Majetok v 2. pilieri podľa typu fondu

Zhodnotenie majetku v dôchodkových fondoch 2. piliera v roku 2021

Ako ochrániť vaše úspory voči inflácii?

Ak chcete vaše úspory ochrániť voči inflácii, tak musíte aspoň časť úspor investovať s vyššou mierou rizika. Druhou stranou mince za podstúpené investičné riziko je dodatočný výnos, ktorý v inflačných časoch potrebujete ako soľ. Vhodnou a stále vyhľadávanejšou alternatívou na investovanie sú daňovo zvýhodnené ETF fondy.

Historickú výkonnosť našich dvoch najpopulárnejších ETF portfólií v konkrétnom roku prehľadne znázorňuje nasledujúca tabuľka:

| 2016 | 2017 | 2018 | 2019 | 2020 | 2021 | |

| ETF Klasik | +7,9% | +17,9% | -8,3% | +29,2% | +10,4% | +24,8% |

| ETF Dynamik | +7,0% | +26,3% | -8,2% | +29,3% | +22,7% | +18,5% |

Chcete ochrániť vaše peniaze voči inflácii?