7 krokov, ako sa čo najskôr „zbaviť“ hypotéky

Nie každý z nás je potomkom ropného magnáta, oligarchu či zámožného podnikateľa. Ak ste aj vy riešili kúpu nového bývania, tak ste to pravdepodobne financovali hypotékou. Z pohľadu financií ako takých, je kúpa bývania na hypotéku jediným rozumným dôvodom, prečo sa zadĺžiť.

A keď ste sa už zadĺžili, možno vám padne vhod niekoľko tipov, ako sa dlžôb zbavíte skôr, či s podstúpením menšieho rizika.

Modelový príklad Filip a Jano

Filip a Jano majú na začiatku obaja rovnako veľké úvery:

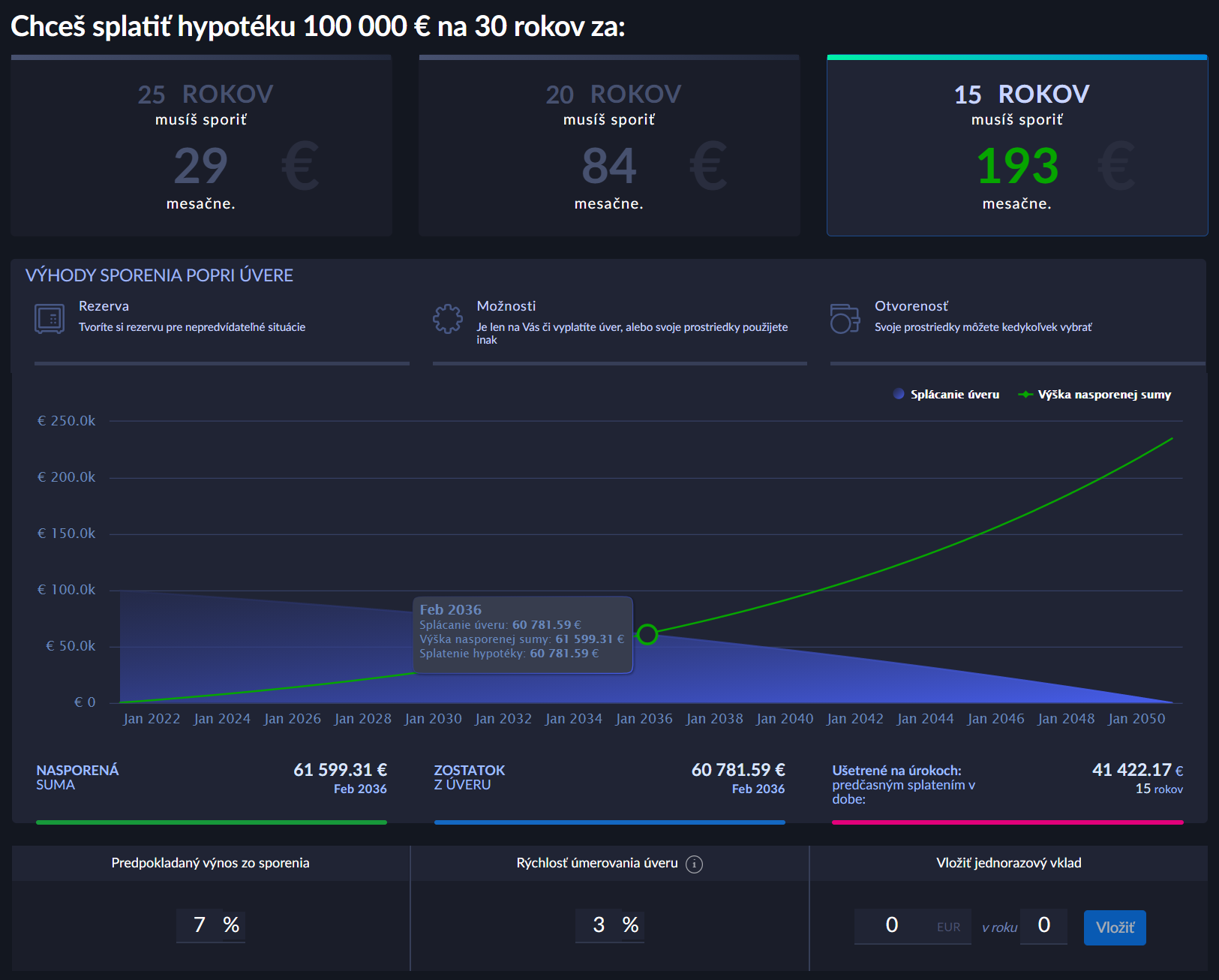

- Hypotéku vo výške 100 000 €

- Spotrebný úver vo výške 10 000 €

Obaja rovnako zarábajú a tiež aj rovnako míňajú na bežnú spotrebu či voľný čas.

Ako to ten Filip spravil, že splatil svoju hypotéku o 10 rokov skôr ako Jano? 😮

Filip zrealizoval týchto 7 krokov:

1.) Najprv spojil hypotéku a spotrebný úver do jednej hypotéky.

Dôvod: Spotrebný úver má maximálnu splatnosť 8 rokov, úroková sadzba je vyššia ako na hypotéke. Filipovi sa tak uvoľnil kapitál vo výške cca 99 mesačne €.

| Splatnosť | Úroková sadzba | Mesačná splátka | |

| Spotrebný úver | 8 rokov | 6,0% p.a. | 131 € |

| Hypotéka | 30 rokov | 1,0% p.a. | 32 € |

| Úspora mesačne: | 99 € | ||

2.) Dal znížiť úrokovú sadzbu na hypotéke a to vždy, keď to bolo možné.

Dôvod: Vedel, že jeho banka mu sama od seba neponúkne najnižšiu sadzbu. Veď prečo by si aj sama znižovala zisk? Musel jej k tomu vždy trochu pomôcť. Keď to bolo nevyhnutné, dokonca menil banku (úver refinancoval). Tým priemerne ušetril cca 23 € mesačne na splátke.

| Splatnosť | Úroková sadzba | Mesačná splátka | |

| Pôvodná hypotéka | 30 rokov | 1,5% p.a. | 345 € |

| Nová hypotéka | 30 rokov | 1,0% p.a. | 322 € |

| Úspora mesačne: | 23 € | ||

3.) Okrem hypotéky si Filip pravidelne optimalizoval aj ďalšie produkty.

Dôvod: Podobne ako banky, rovnako aj poisťovne, kde mal Filip poistenú nehnuteľnosť, PZP a úrazy poskytovali vyššie ceny ako ich konkurencia. Zmenou poisťovne pri PZP, poistení bytu a životnom poistení takto ušetril okolo 50 € ročne.

4.) Vždy ako to bolo možné, si Filip nastavil splatnosť úveru na maximálnu dobu.

Dôvod: Filip si vždy nastavoval splatnosť úveru na 30r., resp. do sedemdesiatky veku. Dlhšia doba splatnosti hypotéky samozrejme znamená nižšiu mesačnú splátku o 55 €. Filip však ušetrené peniaze nikdy bezhlavo neminul, čo s nimi urobil ozrejmuje 5. krok.

| Splatnosť | Úroková sadzba | Mesačná splátka | |

| Pôvodná hypotéka | 25 rokov | 1,0% p.a. | 377 € |

| Nová hypotéka | 30 rokov | 1,0% p.a. | 322 € |

| Rozdiel v splátke: | 55 € |

5.) Získaný kapitál, ušetrený v štyroch predchádzajúcich krokoch, Filip rozumne investuje.

Dôvod: Úroky na hypotéke ani zďaleka nedosahovali možnosti zhodnotenia investícii na kapitálovom trhu. Filip uvažoval, že ak by platil banke priemerne 1,0% ročne na úrokoch a svoju investíciu zhodnocoval priemerne 7,0% ročne, z dlhodobého hľadiska by mohol len získať.

|

Úspora z mimoriadnej splátky hypotéky – sadzba úveru 1,0% p.a. |

|

|

splatená istina úveru |

ušetrené na úrokoch (v 1. roku) |

| 2 000 € |

20 € |

|

Zárobok z investície – zhodnotenie 7,0% p.a. |

|

|

vklad |

získaný výnos (v 1. roku) |

| 2 000 € |

140 € |

Kapitál, ktorý Filip ušetril v prvých štyroch krokoch, ročne vo výške cca 2 000 €, nepoužije na mimoriadnu splátku hypotéky. Tieto peniaze investuje do overených finančných nástrojov, ktoré mu generujú omnoho väčší výnos ako je úspora na úrokoch z mimoriadnej splátky hypotéky.

6.) Filip investoval v daňovo oslobodených produktoch s nízkymi poplatkami

Dôvod: Pri investovaní je dôležitý čistý výnos. Čiže výnos, ktorý dosiahnete po odpočítaní všetkých poplatkov a daní. Aj preto Filip investoval kapitál efektívne. A to tak, že sa vyhol drahým investičným produktom a zároveň neinvestoval v produktoch z ktorých by mu vznikala daňová povinnosť. Investoval predovšetkým do akcií a ETF fondov.

Tabuľka nižšie porovnáva konečný stav investičného účtu pri sporení s priemerným ročným výnosom 5,0% a 7,0% p.a. v horizonte 20 rokov a ročným vkladom 2 000 €. Rozdiely medzi lacnými a drahými investičnými produktami sú priepastné!

|

zhodnotenie 5,0% p.a. |

zhodnotenie 7,0% p.a. |

| 69 438 € |

87 730 € |

7.) Filip využil služby skúseného odborníka, jednoducho si nechal poradiť.

Dôvod: Nikto, ani Filip, nemá čas sledovať novinky na finančnom trhu a priebežne pozerať možnosti v bankách, poisťovniach a pod. Prečo márniť čas, ak je možné obrátiť sa na skúseného finančného sprostredkovateľa?

Výsledok Filipových krokov

Modelácia pravidelného mesačného sporenia popri hypotéke s cieľom hypotéku vyplatiť predčasne. Úroková sadzba hypotéky 3% p.a. a výkonnosť sporenia 7% p.a.

Za necelých 20 rokov mal Filip našetrený taký objem peňazí, že mohol vyplatiť hypotéku predčasne. Tiež získal okrem skoršieho splatenia hypotéky aj tieto výhody:

- (+) Možnosť výberu ako naloží so svojimi prostriedkami: Splatí zostatok hypotéky, použije peniaze na podnikanie, na renováciu nehnuteľnosti, na… .

- (+) Stabilizáciu a istotu: Počas celej doby mal Filip nižšiu splátku voči banke ako Jano a zároveň si tvoril investičné rezervy, ktoré mohol použiť ako náhradu príjmu ak by ochorel alebo by náhle stratil zamestnanie.