Hypotéky: Ako sa čo najlepšie pripraviť na jeseň 2022?

Dňa 8. septembra sa Rada guvernérov ECB rozhodla zvýšiť úrokové sadzby o 75 bázických bodov.

Hlavným cieľom tohto výrazného navýšenia je skrotiť infláciu čo najskôr a dostať ju čo najbližšie k požadovanej stabilnej úrovni 2% p.a.

Vzhľadom k tomu, že inflácia v auguste dosahovala takmer 10 %, sa ďalšiemu navýšeniu úrokových sadzieb v Európskej centrálnej banke zrejme nevyhneme.

Viaceré banky na Slovensku ako reakciu na tento krok svoje sadzby tiež upravili smerom nahor. Tento trend bude naďalej pokračovať. Koho sa uvedené zmeny najviac dotknú? Pozrime sa na modelové príklady.

Chystáte sa kupovať nehnuteľnosť?

V prípade, že práve teraz uvažujete nad kúpou nehnuteľnosti na hypotéku, vedzte, že každým ďalším mesiacom bude financovanie drahšie a menej dostupné. Aj keď počet záujemcov o nehnuteľností klesol, pokles cien nehnuteľnosti sa zatiaľ na Slovensku nekoná.

Pri 100.000 € hypotéke so sadzbou 3 % p.a. zaplatíme na úrokoch za 5 rokov o cca 5.700 € menej ako pri rovnako veľkej hypotéke ale s vyššou sadzbou 4% p.a..

Vyššia splátka hypotéky pri nezmenenom príjme žiadateľa znamená automaticky nižší objem poskytnutého úveru. Pri náraste sadzby z 3 % na 4 % sa úvery stanú nedostupnejšie o zhruba desatinu. Čiže banka vám poskytne maximálny úver iba vo výške 90.000 €, a nie 100.000 € ako predtým.

Bývate v podnájme?

Nárast ceny energií a zhoršenie financovania investičných bytov pre majiteľov spôsobí tlak na nárast ceny nájmov. Ceny nájmov dlhodobo stagnovali. V prípade bytov s vyšším dopytom po nájme odporúčam pripraviť sa na výraznejšie zvýšenie ceny.

Máte existujúce úvery?

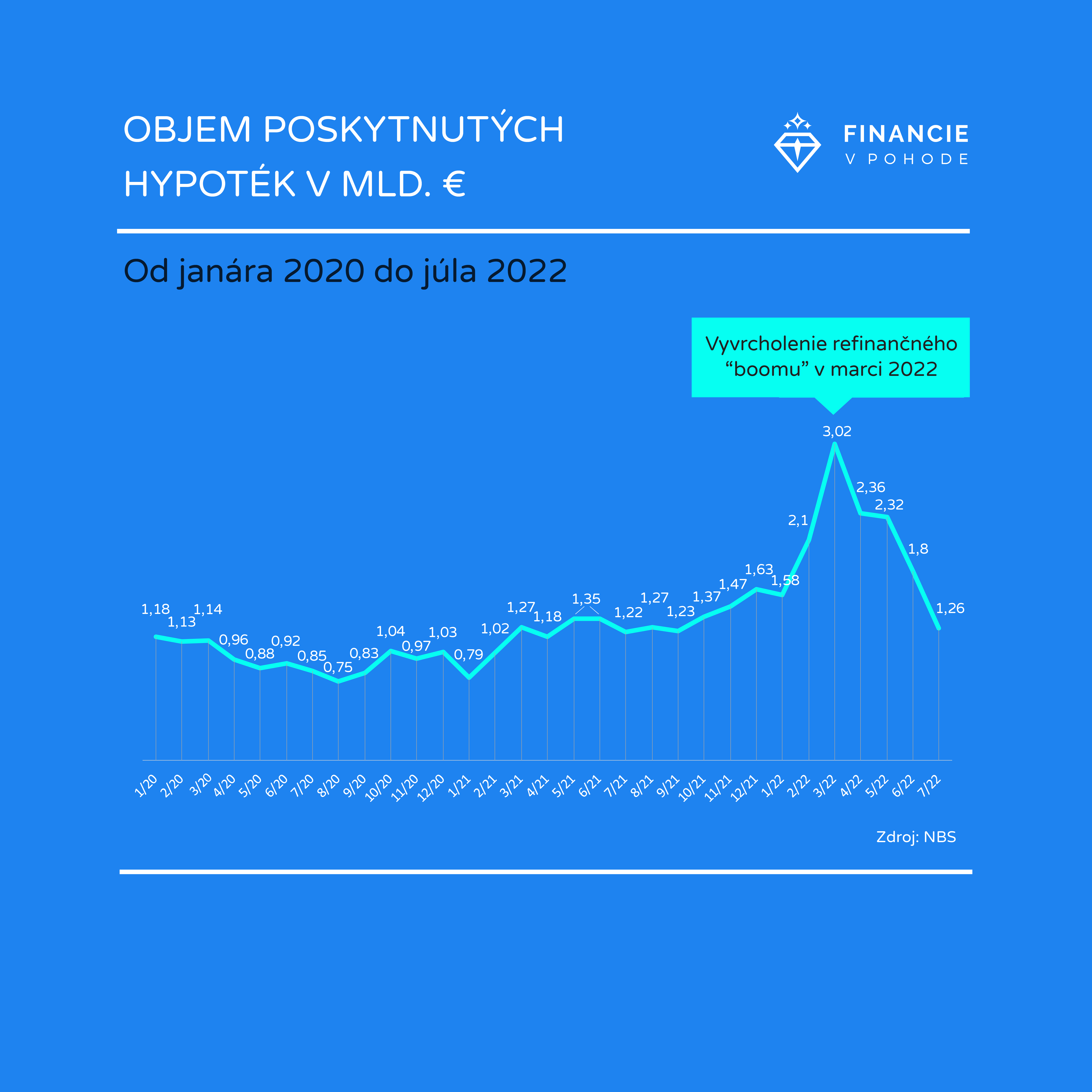

Tu sa natíska hneď niekoľko možností. Refinančný boom, ktorý vyvrcholil v marci 2022, je za nami.

- Ak máte výročie fixácie o cca pol roka, odporúčam riešiť zafixovanie súčasnej sadzby už teraz (rokovanie v domovskej banke alebo v najvýhodnejšej banke na trhu) a refinancovať bezplatne alebo s prémiou na výročie fixácie.

- V prípade, že máte výročie fixácie vašej hypotéky o rok, či dva, je potrebné zohľadniť viacero aspektov a nájsť individuálne riešenie.

- Ak máte drahšie, spotrebné úvery alebo medziúvery zo stavebnej sporiteľne odporúčam zvážiť „preklopenie“ na hypotekárny úver, nakoľko hodnota vašej nehnuteľnosti medzičasom narástla.

Ďalšou možnosťou je predĺženie splatnosti existujúceho úveru napríklad zo zostávajúcich 20 na nových 30 rokov. Oplatí sa to? Poďme si to rozobrať na drobné:

|

Zostatok hypotéky |

Splatnosť hypotéky | Úroková sadzba | Mesačná splátka |

Úroky za 5 rokov |

|

100.000 € |

20 rokov | 4 % p.a. | 606 € | 18.300 € |

| 100.000 € | 30 rokov | 4 % p.a. | 477 € |

19.100 € |

Úroky sa odvíjajú nie len od sadzby, ale aj od splatnosti úveru. Čím dlhšia splatnosť, tým väčšie preplatenie.

Trend predĺženia splatnosti na hypotekárnych úveroch sa výraznejšie prejavil aj v susednej ČR, kde sú sadzby podstatne vyššie. V rodinách, kde sa pri navýšení sadzby dostávame „na hranu“ je predĺženie splatnosti a o niečo vyššie preplatenie rozumným riešením ako zmierniť dôsledky inflácie a drahších úverov.

Ušetrené peniaze z nižšej splátky hypotéky investujte

Súčasná situácia neprináša len hrozby, ale ponúka zaujímavé príležitosti. Tou je napríklad nižšia cena globálnych akcií oproti cene zo začiatku roka 2022. Na obrázku nižšie vidíme cenový vývoj globálnych akcií za posledných 5 rokov. Globálny akciový trh sa od začiatku roka prepadol o zhruba 20%, čo je ideálna príležitosť na lacný nákup.

Ak pri predĺžení hypotéky rozdiel na splátke každý mesiac zainvestujete, vytvoríte si tak rezervný vankúš a zároveň, vzhľadom k nižším cenám akcií, aj možnosť investíciu zaujímavo zhodnotiť.

Obzvlášť pri vyšších úrokových sadzbách a súčasnej cenovej korekcii na akciovom trhu je vhodné čo najskôr založiť pravidelné investičné sporenie s cieľom predčasného splatenia hypotéky, tzv. inteligentnú hypotéku.

Potrebujete poradiť s hypotékou? Riešime hypotéky na celom Slovensku.