Hypotéky sa obmedzia pre žiadateľov nad 40 rokov

Obdobie nízkych úrokových sadzieb využilo množstvo dlžníkov na refinancovanie hypotéky, ktorým si veľa z nich navýšilo dlh a zároveň predĺžili splatnosť. Tá často presahuje 70 rokov veku dlžníka. NBS sa preto rozhodla zasiahnuť a sprísniť pravidlá s cieľom eliminovať tzv. „strieborné“ hypotéky – hypotéky pre ľudí vo veku 40+ rokov. Takých je v súčasnosti približne polovica. Navrhujú teda čiastočnú úpravu ukazovateľa celkovej zadlženosti k príjmu (DTI) pre tie úvery, ktoré zasahujú do dôchodku. Cieľom je to, aby ľudia neodchádzali do dôchodku s príliš veľkými hypotékami.

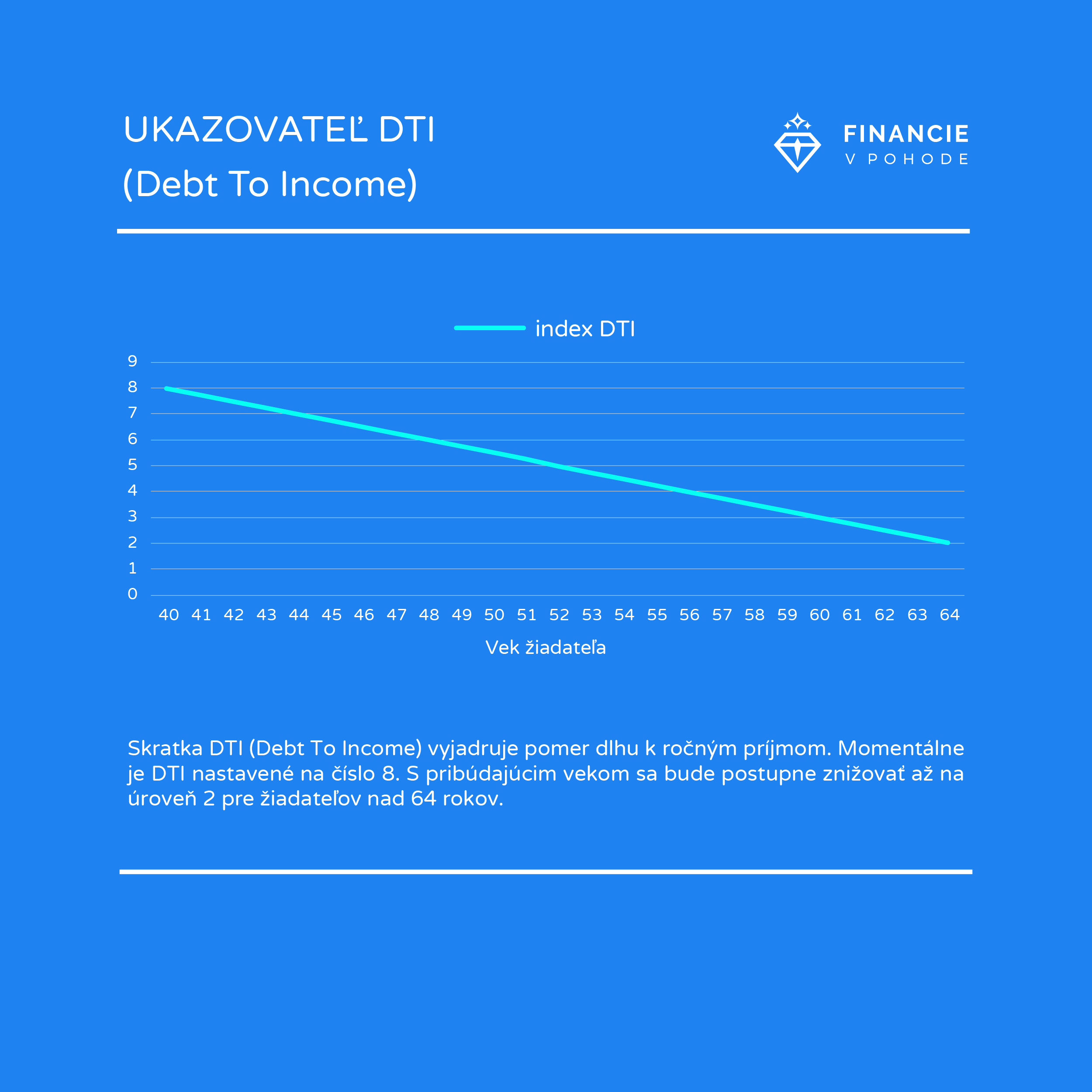

Čo je to DTI?

Skratka DTI (Debt To Income) vyjadruje pomer dlhu k ročným príjmom. Nezahŕňa len dlh z hypotéky, ale aj všetky ďalšie dlhy ako napríklad spotrebný úver, stavebný úver, kontokorentný úver alebo aj kreditnú kartu. Kreditka sa do DTI počíta bez ohľadu na to, či ju aj reálne využívate. Banky tak do celkového dlhu počítajú všetky existujúce záväzky klienta.

DTI teda určuje maximálne celkové zaťaženie žiadateľa o úver. Vypočítava sa z čistého ročného príjmu, ktorý sa násobí koeficientom. Tento koeficient stanovuje NBS a aktuálne je nastavený na číslo 8.

Ak máte momentálne čistý príjem 1 000 €, váš ročný príjem je 12 000 €. Keď ho vynásobíme číslom 8, tak zistíme, že najvyššia možná hypotéka, ktorú môžete dostať je 96 000 €. A to za predpokladu, že nemáte ďalší úver alebo kreditnú kartu.

Prehľad nových zmien „strieborných“ hypoték

Nejde sa zavádzať žiadny vekový strop a ani sa nebude zakazovať poskytovanie úverov na dôchodku. Ak ale úver bude presahovať do dôchodku, bude mať upravený limit na celkovú zadlženosť k príjmu (DTI).

Bude sa zhoršovať dostupnosť hypoték?

Navrhované opatrenia majú pôsobiť predovšetkým preventívne. Vplyv na aktuálny trh úverov by mal byť minimálny. Silný konkurenčný boj núti banky postupne uvoľňovať štandardy a práve tomu chce NBS do budúcna zabrániť.

Aké bude najvyššie DTI?

Momentálne je DTI nastavené na číslo 8. S pribúdajúcim vekom sa bude postupne znižovať až na úroveň 2 pre žiadateľov nad 64 rokov.

Budú existovať výnimky?

Aktuálne výnimky ostanú nezmenené. Naďalej bude platiť výnimka, ktorá umožňuje poskytnúť 5% úverov nad určený limit DTI. Poskytovanie výnimiek je v kompetencii bánk.

Prečo sa idú meniť pravidlá?

Úprava pravidiel sa bude týkať úverov presahujúcich do dôchodkového veku. Práve pri nich totiž silná konkurencia núti banky neustále posúvať hranice. Vznikol tak trend posúvania splatnosti hypoték do vysokého veku. Týka sa to aj opakovaného navyšovania úverov pri refinancovaní, kde má dnes až každý štvrtý dlžník vyšší dlh ako pred tromi rokmi a to aj napriek pravidelným splátkam.

Koho obmedzenia zasiahnu?

NBS sa nesnaží plošne obmedzovať trh. Úpravy sa týkajú úverov, ktoré budú splácané na dôchodku a pri ktorých je ich výška v porovnaní s príjmom príliš vysoká. Dotkne sa to približne 5% klientov. Títo klienti si budú môcť zobrať nižší úver v priemere o 15%, než ako si berú dnes. Následkom toho sa očakáva veľmi mierne spomalenie rastu úverov v bankovom sektore.

Ako to ovplyvní mladých?

Návrhy NBS sa nebudú týkať klientov mladších ako 40 rokov, ktorých úvery nepresahujú do dôchodku.

Kedy by mali prísť zmeny?

Nové pravidlá by mali prísť do platnosti od 1. októbra 2022.

Splácanie hypotéky vs. Investovanie

Trend Európskej únie je taký, že ľudia s pribúdajúcim vekom budujú finančný majetok a zhruba po 45. roku života prestávajú splácať hypotéky a investovaniu sa venujú ešte viac. U nás to však neplatí. Do dôchodku nejdeme s balíkom nahromadených finančných aktív, ale s balíkom veľkého dlhu.

Aj keď sa v posledných rokoch situácia s investovaním u nás pomaly zlepšuje, za zvyškom Európy stále zaostávame. Pritom nástroje na investovanie tu k dispozícií máme.

Naše odporúčanie

Jedným z investičných cieľov môže byť práve predčasné splatenie hypotéky. Príklad:

- Výška hypotéky: 100 000 €

- Splatnosť: 30 rokov

- Cieľ: Chcem splatiť hypotéku predčasne – o desať rokov skôr

- Predpokladané ročné zhodnotenie: 6%

Koľko musím pravidelne investovať, aby som mohol splatiť hypotéku o 10 rokov skôr?

- Odpoveď: 87 €

Modelácia investičného sporenia popri hypotéke s cieľom predčasne vyplatiť úver – výstup softvéru Monly

Dostupnosť bývania na Slovensku sa zhoršila

Rast cien nehnuteľností a zvyšovanie úrokových sadzieb výrazne predbieha príjmy domácností. K tomu sa pridáva aj strach z vyššej inflácie. Následkom toho sa pomaly, ale isto zhoršuje dostupnosť bývania na Slovensku.

Potrebujete poradiť s hypotékou? Riešime hypotéky na celom Slovensku.