Tipy na krátkodobé investovanie a tvorbu finančnej rezervy

Podľa najnovšej štúdie NBS si slovenské domácnosti v roku 2022 nezdravo vyčerpali úspory a prakticky nemajú žiadne finančné rezervy.

Spotreba slovenských domácností sa napriek rekordnej inflácii navýšila, čo malo za následok zníženie úspor. Ľudia si boli ochotní v prospech spotreby odkladať menej peňazí z ich príjmov, čím miera úspor na disponibilnom príjme domácností klesla.

Spotrebiteľský apetít vyústil až do situácie v 4Q 2022, keď miera úspor padla až k 2 %. Inými slovami, domácnosti spotrebovali takmer všetky svoje príjmy.

Prečo je finančná rezerva v domácnosti nevyhnutná?

Ako odborník na financie takúto situáciu u klientov nemôžem akceptovať. Mojim klientom vždy prízvukujem nevyhnutnosť tvorby finančnej rezervy.

Dôvody, prečo mať finančnú rezervu, sú nasledovné:

- Ľahšie sa vám realizujú životné rozhodnutia – napríklad taká zmena zamestnania alebo rozbeh vlastného podnikania. Vďaka veľkej finančnej rezerve si budete môcť dovoliť výpadok príjmu na pár mesiacov, zatiaľ čo tento čas využijete na rozbeh podnikania alebo na hľadanie lepšej pracovnej pozície.

- Ak máte finančnú rezervu, nestane sa vám, že budete mať hypotéku v omeškaní – pretože stačí jediná omeškaná splátka a svoj úver nebudete môcť refinancovať za výhodných podmienok

- S dostatočnou finančnou rezervou môžete úver splatiť predčasne alebo prostriedky použiť na mimoriadne splátky hypotéky

- Ak máte dostatočne vysokú finančnú rezervu, nemusíte platiť drahé životné poistenie – nasporený kapitál z úspor slúži ako vaša zábezpeka napríklad v prípade dlhšej PN

- S dostatočnou finančnou rezervou máte na isté obdobie postarané o riadny chod domácnosti aj v časoch, keď sa váš príjem zníži

Nevieme s určitosťou povedať, čo vyčerpanie úspor domácnostiam spôsobilo. Z veľkej časti za to môžu zvýšené ceny potravín a energií. Avšak myslím si, že v individuálnych prípadoch je to spôsobené aj zlými finančnými návykmi alebo mylnou domnienkou, že ak všetky úspory miniem, netýka sa ma inflácia. Takéto správanie je však maximálne nezodpovedné a v extrémnych prípadoch môže dokonca viesť k osobnému bankrotu alebo strate bývania v dôsledku nesplácania úverov.

Tipy, ktoré vám pomôžu obozretne hospodáriť

Ak ste zvyknutí míňať výplatu na doraz a koncom mesiaca vám neostane ušetrené ani jedno euro, okamžite s tým prestaňte! Je len otázka času, kedy sa dostanete do finančnej tiesne, ktorá môže vyústiť do ešte väčších problémov. Tu je zopár tipov, ktoré vám pomôžu skrotiť vaše financie:

- Ak vám chýba pevná ruka, najlepším riešením je peniaze poslať na sporenie ešte predtým, ako ich stihnete minúť. Nastavte si trvalý príkaz na vklad do sporenia deň alebo dva dni bezprostredne po výplate – ak prostriedky na bankovom účte okamžite odídu, zvyšok mesiaca disponujete iba s tým, čo vám ostalo a neminiete všetko.

- V prípade väčších nákupov sa snažte o zamedzenie impulzívneho nakupovania a predtým ako danú vec kúpite opýtajte sa sami seba, či ju naozaj potrebujete. Vedzte, že zľavové výpredaje na nás číhajú 365 dní v roku a nie je žiaden dôvod na to, aby sme kupovali niečo, čo nepotrebujeme iba preto, že je to aktuálne v zľave.

- Ak idete do obchodu vždy sa striktne držte nákupného zoznamu, ktorý si predpripravíte doma. Kupujte len to, čo máte poznačené v nákupnom zozname a čo skutočne potrebujete.

- Sledujte si svoje výdaje, urobte si analýzu mesačných výdavkov. Stále platí, že veľké čiastky sa skladajú z malých, pre vás nepodstatných nákupov – napríklad kúpa sladkostí na čerpacích staniciach, či kávy z automatu vám môžu ušetriť mesačne desiatky eur na výdajoch. Alebo možno zbytočne platíte za nevyužívané streamovacie služby, športové TV kanály, predražený internet či mobilný paušál…

Tipy na sporenie a investovanie na obdobie do 10 rokov

Možno je vaša neochota tvoriť si rezervy len otázkou nevedomosti. Preto vám prinášam tipy na finančné produkty, ktoré môžete využiť pri tvorbe vlastných rezerv.

Finančné rezervy vo všeobecnosti delíme na:

- krátkodobé (do 5 rokov),

- strednodobé (5-10 rokov)

- a dlhodobé (10+ rokov).

O dlhodobých rezervách, sporeniach na dlhé desaťročia deťom, alebo sebe na dôchodok som obšírne popísal v článku o Profi Sporení.

Dnes sa zameriam predovšetkým na sporiace a investičné produkty, ktoré sú určené na obdobie do 10 rokov. Peniaze v týchto typoch rezerv by sa nemali držať dlho a tieto produkty využite len vtedy, ak viete, že prostriedky z nich budete v horizonte do desiatich rokov určite potrebovať.

1. TIP: Zaistený – IAD depozitné konto od IAD Investments

Cieľom fondu Zaistený – IAD depozitné konto je dosahovanie zaisteného výnosu. Fond investuje predovšetkým do vkladov v bankách a krátkodobých dlhových cenných papierov a nástrojov peňažného trhu, ktoré poskytujú vopred definovaný pevný výnos na nasledujúci mesiac.

Tento fond je ideálnym riešením pre vašu „železnú rezervu“. Peniaze zo „železnej rezervy“ musia byť prístupné (likvidné) a teda v prípade potreby ich viete kedykoľvek vybrať a použiť na hocičo – opravu chladničky, zaplatenie nedoplatku za energie atď. Vaša železná rezerva by mala byť vo výške 3 až 6 mesačných výdavkov vašej domácnosti, nie viac.

- Na máj 2023 je stanovený výnos +2,05% p.a. a očakáva sa, že ďalšie mesiace bude aspoň v tejto výške.

Tento fond je vhodný pre konzervatívnych investorov, ktorí uprednostňujú ochranu kapitálu pred rizikovou maximalizáciou výnosu. Odporúčam ho ľuďom, ktorí majú záujem uložiť si svoje peniaze na rýchlo prístupnú „železnú rezervu“.

2. TIP: Prvý realitný fond od IAD Investments

Špeciálne fondy nehnuteľností ponúkajú možnosť podieľať sa na stabilných výnosoch spojených s prenájmom nehnuteľností v majetku realitných spoločností fondu a s reálnym rastom ich hodnoty. Takýto typ fondov je vhodnou alternatívou pre investorov hľadajúcich dlhodobý výnos bez významných výkyvov (volatility).

Prvý realitný fond od IAD Investments je vhodný na vyriešenie strednodobej rezervy, kde sa predpokladá použitie finančných prostriedkov v časovom horizonte od 5-7 rokov. Touto rezervou môžete zafinancovať väčšie výdavky ako sú napríklad renovácia bývania, prerábka kúpeľne, kúpa auta atď., na ktoré si šetríte dlhší čas.

Špeciálne fondy nehnuteľností majú relatívne stabilný výnos vďaka dlhým nájomným kontraktom uzatvoreným s užívateľmi objektov fondu (elektrárne, logistické haly, kúpele, obchodné centrá, administratívne budovy, rekreačné objekty,…).

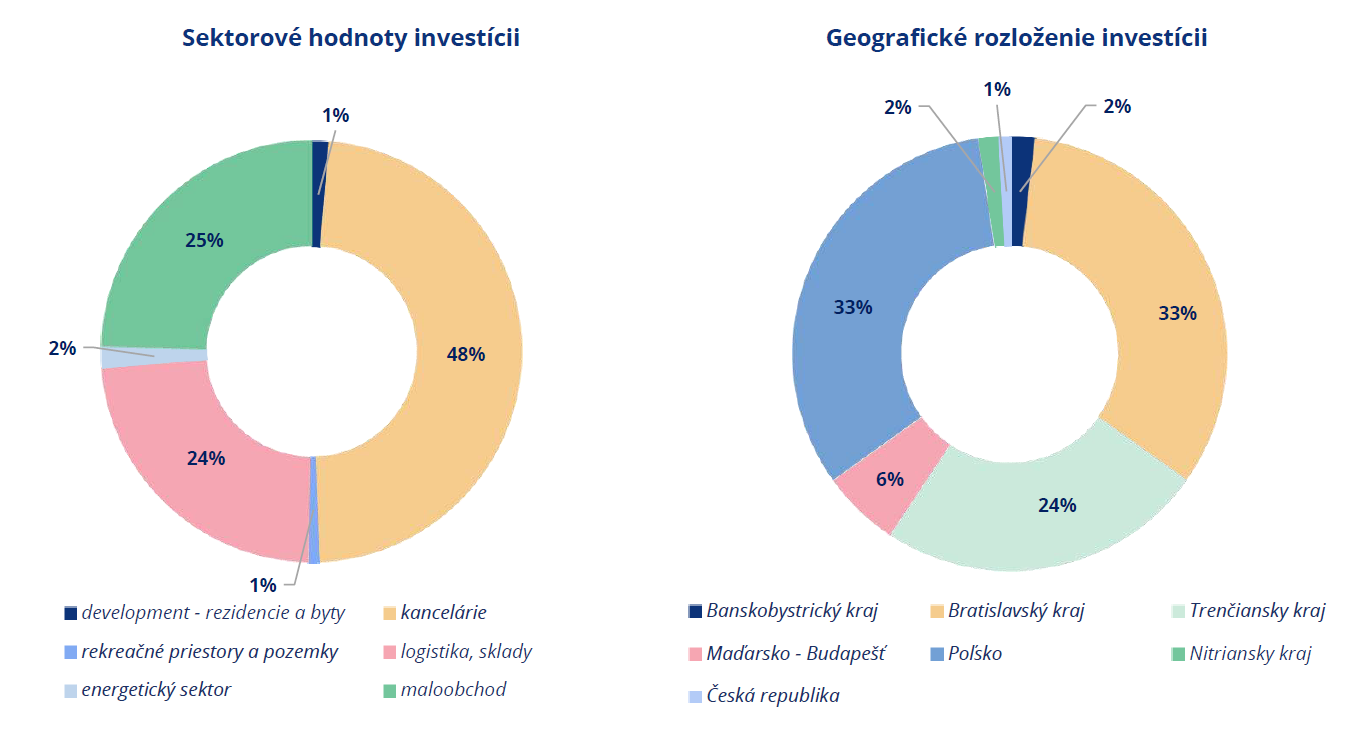

Geografická a sektorová diverzifikácia Prvého realitného fondu od IAD Investments, správ. spol., a.s., Zdroj: iad.sk

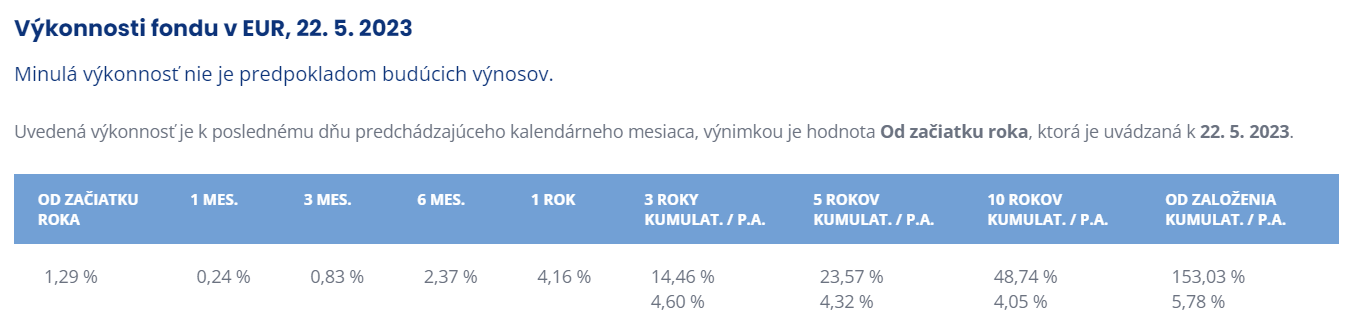

- Nedá sa s určitosťou predikovať výnos fondu do budúcna, avšak očakávané priemerné ročné zhodnotenie Prvého realitného fondu od IAD Investments je niekde na úrovni +3 až +6% p.a.

Výkonnosť Prvého realitného fondu od IAD Investments, správ. spol., a.s., Zdroj: iad.sk

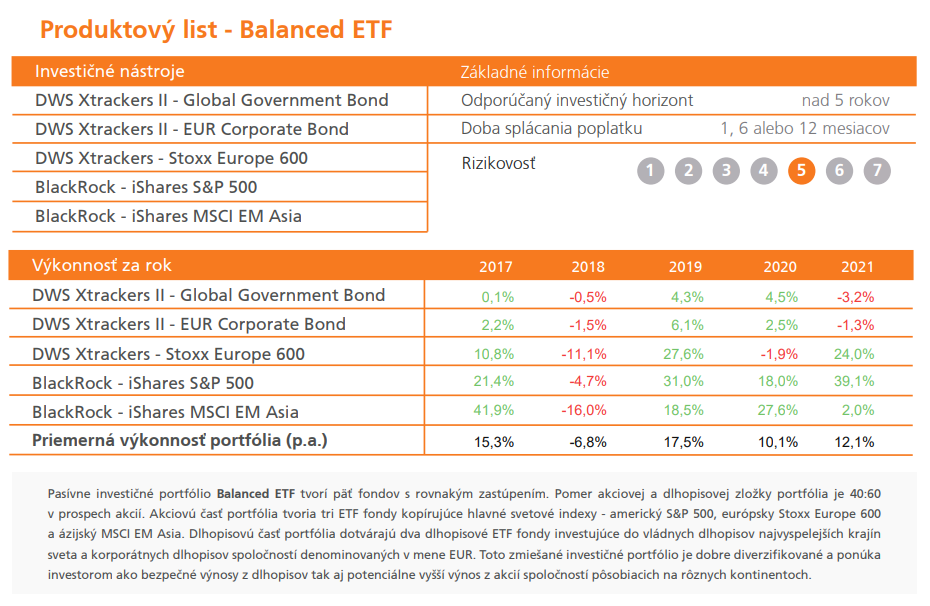

3. TIP: Balanced ETF (investičná platforma EIC)

Balanced ETF je naše zmiešané investičné portfólio, ktoré je zložené zhruba zo 40 % dlhopisovej a 60 % akciovej zložky. Odporúčaný investičný horizont je 5+ rokov, avšak neodporúča sa peniaze v zmiešanom portfóliu investovať viac ako 10 rokov, nakoľko stabilizačná-dlhopisová zložka portfólia môže tlmiť potenciálny výnos, v porovnaní s tým, keď by ste peniaze investovali výlučne do akcií.

Pri zakúpení tohto investičného produktu sa predpokladá, že prostriedky z neho využijete v období najbližších 7-10 rokov, avšak čiastočné výbery, najmä z dlhopisovej zložky, je možné v prípade potreby realizovať aj priebežne. Tento produkt je preto možné využiť aj ako rezervu pre deti, kde tie najväčšie výdavky (napr. štúdium na vysokej škole) prídu zhruba v horizonte najbližších 10 rokov.

ETF sú fondy obchodované na burze, a teda dostupnosť k investičným prostriedkom je prakticky okamžitá. Akciová zložka portfólia však vykazuje v turbulentných obdobiach vyššiu volatilitu, a preto by peniaze v nej mali istý čas, najmä počas krízových rokov, zotrvať, aj keď nie sú nijako viazané.

Zloženie a výkonnosť investičného produktu Balanced ETF

ETF fondy aktuálne disponujú daňovými výhodami. Ak cenný papier ETF máte v držbe aspoň 1 rok, výnos z jeho neskoršieho predaja je oslobodený od dane. Takéto investovanie je oproti klasickým podielovým fondom daňovo efektívnejšie a investor si po splnení podmienok ponecháva komplet celý investičný výnos.

- Očakávané priemerné ročné zhodnotenie portfólia Balanced ETF je zhruba na úrovni +6 až +9 % p.a. a investíciu technicky spravuje European Investment Centre o.c.p., a.s. cez svoju fondovú platformu.

Záver

Tvorba finančnej rezervy je v dnešnej dobe nevyhnutná, nebuďte v tejto záležitosti ľahostajní. Ako licencovaný finančný sprostredkovateľ s oprávnením na vykonávanie sprostredkovateľských služieb od NBS vám viem tieto finančné produkty aj zazmluvniť, v prípade, že sa pre ne rozhodnete. V prípade záujmu neváhajte kontaktovať či už priamo mňa alebo členov môjho odborného tímu vo vašom regióne.

Chcete zhodnocovať svoje úspory? Kontaktujte ma 😉