Ako a prečo sporiť deťom?

Určite každý rodič chce pre svoje deti len to najlepšie. Deti sú spočiatku plne závislé od rodičov, preto je na nich aby sa postarali o všetko, čo deti potrebujú a zabezpečili im dobrý odrazový mostík do samostatného života. Tu by mali rodičia určite myslieť okrem iného aj na finančnú stránku.

Tento článok je zameraný hlavne na finančnú stránku zabezpečenia detí a budovanie ich finančného majetku. Väčšina rodičov si uvedomuje, že je potrebné deťom sporiť do budúcnosti a odkladá im peniaze na rozličné ciele. Za týmto účelom je potrebné zvoliť vhodnú stratégiu a vhodný produkt, ktorý zabezpečí dosiahnutie stanoveného investičného cieľa.

Veľa ľudí žiaľ volí produkty, ktoré sú menej výhodné. Ide hlavne o sporiace účty v bankách, stavebné sporenia, vkladné knižky, termínované vklady, investičné životné poistenia alebo podielové fondy v bankách. Všetky tieto produkty majú viacero nevýhod, ako nízke zhodnotenie, vysoké poplatky, obmedzená ponuka investičných fondov alebo časová viazanosť investície.

Aká je vhodnejšia alternatíva?

Cieľom sporenia by malo byť nielen zachovanie kúpnej sily peňazí ale aj prínos zhodnotenia nad mieru inflácie. Najvhodnejšou triedou aktív, ktorá v dlhodobom horizonte poráža infláciu a prináša najvyššie zhodnotenie sú práve akcie.

Každý rodič by mal preto čo najskôr vytvoriť dieťaťu dlhodobé investičné portfólio, ktorého základ by mali tvoriť prevažne akcie.

Deti majú tú výhodu, že môžu mať veľmi dlhý investičný horizont, a práve čas je jeden z najdôležitejších faktorov, ktorý pri investovaní zohráva významnú úlohu. Ak je zvolená vhodná investičná stratégia a kvalitné investičné portfólio, tak čím je časový horizont dlhší, tým vyššie výnosy investícia prinesie, a tým nižšie riziko investor podstupuje.

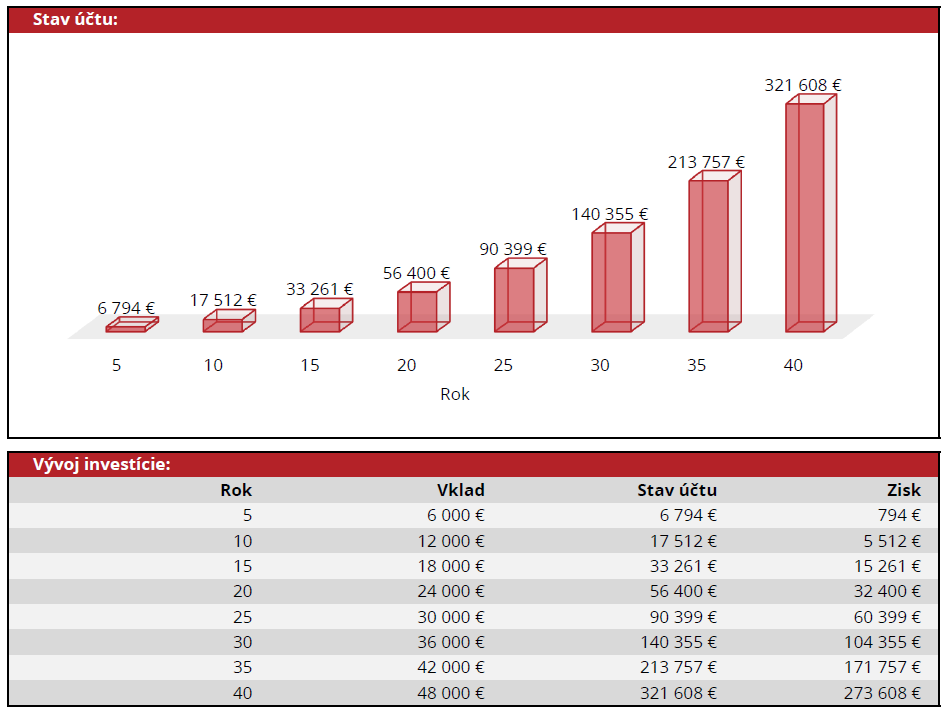

Vplyv dĺžky investičného horizontu na stav investície. Pravidelné sporenie 100 € mesačne, zhodnotenie 8% p.a.

Myslite najprv na seba!

Možno to znie paradoxne, ale primárne by ste mali myslieť na seba a vlastné finančné zabezpečenie, a až tak na tvorbu majetku pre deti. Mnoho rodičov sa ale zameriava hlavne na deti a zabúda na seba, pritom si ale neuvedomujú, že najlepšie zabezpečia deti, ak oni sami budú najprv zabezpečení. Rodičia robia chybu v tom, že sporia deťom, ale nesporia sebe alebo poistia deti, no pritom sami nemajú kvalitné životné poistenie. Takýto prístup môže deťom viac uškodiť ako pomôcť. Ak si napríklad sami nesporíte a nepripravujete sa na dôchodok, hrozí vám, že pri aktuálnom demografickom vývoji vám váš budúci dôchodok nebude stačiť na pokrytie všetkých vašich potrieb alebo stratíte príjem a budete odkázaní na vaše deti a ich finančnú pomoc. Tým dosiahnete pravý opak toho, čo ste chceli a nepomôžete deťom, ale deti budú nakoniec musieť pomáhať vám.

Je potrebné, aby si rodičia začali sami sporiť na dôchodok a investovať, a až následne vytvorili dlhodobé investičné portfólio pre deti.

Zvoľte kvalitné dlhodobé investičné portfólio

Pre sporenie deťom je potrebné vybrať vhodné investičné portfólio, ktoré zabezpečí dosiahnutie stanoveného cieľa. Jedným z najvhodnejších nástrojov v tomto smere predstavujú nízkonákladové ETF fondy, ktoré z dlhodobého hľadiska prinášajú zaujímavé zhodnotenie a ich výnosy sú oslobodené od dane ak ich držíte viac ako jeden rok. Vhodný a kvalitný produkt pre takýto typ sporenia je napríklad Profi Sporenie.

Výkonnosť jednotlivých portfólií Profi Sporenia v konkrétnom roku

| 2016 | 2017 | 2018 | 2019 | 2020 | |

| Klasik | +4,5% | +7,3% | -7,1% | +17,2% | +14,2% |

| Dynamik | +4,2% | +14,2% | -7,9% | +23,8% | +5,2% |

| Aggressive | +8,6% | +9,5% | -12,0% | +18,6% | +2,5% |

| ETF Klasik | +7,9% | +17,9% | -8,3% | +29,2% | +10,4% |

| ETF Dynamik | +7,0% | +26,3% | -8,2% | +29,3% | +22,7% |

Investičný účet pre dieťa veďte na seba

Budovanie majetku chce veľa úsilia, trpezlivosti a zaberie roky, preto by mali byť tieto peniaze aj rozumne využité. Bola by škoda keby všetka vaša snaha a nasporené peniaze boli rýchlo a ľahkomyseľne utratené. Ak by bol tento účet vedený na dieťa, tak v okamihu kedy dovŕši 18 rokov prechádzajú všetky práva spojené s účtom na neho a môže s ním ľubovoľne nakladať, a vy mu v tom už neviete zabrániť. Len málokedy je ale mladý 18-ročný človek pripravený na správu väčšieho obnosu peňazí. Väčšine mladých ľudí hneď napadne kúpiť si drahé auto, telefón alebo luxusnú dovolenku a podobne. S týmto cieľom ste ale deťom sporiť asi nezačali. Preto lepšie investičný účet, ktorým sporíte dieťaťu, viesť na vás a nie na vaše dieťa. Následne môžete zveriť nasporené peniaze deťom až keď to vy uznáte za vhodné.

Začnite čo najskôr a investujte pravidelne

Väčšina mladých ľudí začína investovať až po skončení školy keď si nájdu prácu a generujú príjmy. Vo väčšine prípadov to je vo veku 25 alebo 30 rokov. Čas pri investovaní zohráva dôležitú úlohu. Práve preto začnite deťom sporiť čo najskôr, ideálne hneď od narodenia. Takto im poskytnete náskok 25 rokov v porovnaní s ostatnými. Kým ostatní budú ešte len začínať, tak peniaze vašich detí budú pracovať už 25 rokov a zložené úročenie sa naplno prejaví, čo sa odrazí na výnosoch. Navyše budete schopní nasporiť deťom slušnú čiastku bez toho, aby sa výrazne zaťažil váš rodinný rozpočet. Stačí mesačne investovať len pár desiatok eur, ktoré ani nepocítite, že vám chýbajú, no v priebehu rokov vytvoríte deťom slušný finančný základ.

Pre lepšiu predstavu si vezmime vzorovú situáciu kde porovnáme výsledok sporenia pre dieťa pri troch rôznych investičných horizontoch. Predstavte si, že chcete sporiť dieťaťu a odovzdať mu celú nasporenú sumu po ukončení vysokej školy vo veku 25 rokov. Tabuľka nižšie porovnáva 3 vzorové situácie s rôznou dĺžkou sporenia. Všetky tri scenáre uvažujú s pravidelným mesačným vkladom 100 € a s predpokladaným priemerným ročným výnosom 8%.

Je zrejmé, že ak pravidelne sporíte, tak počas dlhšej doby našetríte vyššiu sumu. Dôležitejším ukazovateľom je ale výška výnosu, ktorý dosiahnete. V tabuľke je vidieť aký významný vplyv ma celková doba investovania na výšku dosiahnutého výnosu v porovnaní s vloženou sumou (pravidelným vkladom). V prvom scenári odovzdáte dieťaťu 6 794 €. Pri druhom scenári je to už 33 261 €. V treťom scenári, pri najdlhšej dobe sporenia dosiahnete jednoznačne najvyšší výnos a dieťaťu môžete vo veku 25 rokov odovzdať 90 399 €. Tento príklad ukazuje akú dôležitú úlohu pri investovaní zohráva doba investovania a hlavne to, že je potrebné začať dieťaťu investovať čo najskôr.

| Scenár |

1. |

2. |

3. |

|

Doba investovania |

5 rokov | 15 rokov |

25 rokov |

| Pravidelný vklad |

6 000 € |

18 000 € |

30 000 € |

| Výnos |

794 € |

15 261 € |

60 399 € |

| Nasporená suma |

6 794 € |

33 261 € |

90 399 € |

Veďte deti k tomu, aby v investovaní pokračovali

Odovzdaním nasporených peňazí deťom by sa vaša starostlivosť o ich finančné zabezpečenie končiť nemala. Je dôležité, aby ste deti viedli k tomu, aby samé tiež investovali, zhodnocovali svoje peniaze a dobre finančne hospodárili.

Rodičia by mali myslieť aj na dlhodobé budovanie majetku pre deti a vyhradiť im samostatný investičný účet, kde by deti pokračovali v investovaní dlhodobo aj ďalšie roky. Ideálne je vytvorenie takého účtu hneď pri narodení dieťaťa, kde by ste pravidelne investovali po dobu 20 – 25 rokov a následne nadobudnuté podiely previedli na dieťa, ktoré by pokračovalo v investovaní ďalšie roky. Takýto dlhý investičný horizont, pri vhodne zvolenom portfóliu vyústi do vysokých výnosov.

Akciový trh v dlhodobom horizonte rastie a vy a vaše deti môžete z toho ťažiť. Pri mladých ľuďoch je vysoká pravdepodobnosť, že počas svojho života zažijú viac ako 100-násobný nárast akciového trhu, no musia začať investovať čo najskôr. Je potrebné si tiež uvedomiť, že každých 10 rokov neinvestovania a čakania spôsobí, že potencionálny výnos, ktorý môžete dosiahnuť bude nižší o polovicu. Preto na nič nečakajte a začnite čo najskôr.

Vzdelávajte seba aj vaše deti

Téma financií a investovania je na Slovensku veľké tabu. Podobné je to aj v rodine. O peniazoch by ste však mali hovoriť a deti vzdelávať aj v tomto smere. Vzdelávaním o peniazoch môžete pomôcť deťom, aby sa v budúcnosť správali zodpovedne a rozumne pri nakladaní s peniazmi. To ich nasmeruje k tomu, aby peniaze, ktoré im odovzdáte využili zmysluplne.

Záver

Ak už ste rodičmi alebo sa nimi plánujete stať, určite by ste mali zvážiť ako môžete deťom zlepšiť ich finančnú budúcnosť a finančne zabezpečenie. Investovanie je jedna z najvhodnejších alternatív, vďaka ktorej pomôžete deťom naplniť ich finančné ciele a určite by ste mali nad ním popremýšľať. Dodržiavaním rád uvedených v tomto článku pomôžete deťom vytvoriť dobré finančné zabezpečenie.

Chcete svojim deťom pravidelne sporiť?

PORADIŤ SA O SPORENÍ PRE DIEŤA