Investovanie do podielových fondov – časť II.

Po oboznámení sa s investovaním v podielových fondoch z 1. časti dnes prichádzajú na rad ich poplatky. Ak investujete bez toho, aby ste poznali náklady, je dosť možné, že investujete neefektívne. Každé euro, ktoré vynaložíte na akýkoľvek poplatok znižuje celkový výnos vašej investície a preto poznať a rozumieť nákladom fondov je alfou a omegou každej investície. Zatiaľ čo je výnos z investície neistý, poplatky z nej zaplatíte na betón!

Poplatky investičného životného poistenia

( ! ) Moje osobitné upozornenie patrí „investorom“, ktorí si pomýlili poistenie s investíciou a investičné životné poistenie považujú za investičný produkt. Nie, investičné životné poistenie nie je sporiacim a ani investičným produktom! ( ! )

Je pravda, že v prípade investičného životného poistenia časť nespotrebovaného poistného po tom, čo ho pekne okrešú poplatky, skončí v podielových fondoch. No pravda je aj to, že rezervotvorná zložka tohto vynálezu nemá klientom slúžiť na zabezpečenie starobného dôchodku, ale na pokrytie narastajúcich výdavkov za pripoistenia.

Jednoducho sa časť nespotrebovaného poistného v prvých fázach trvania poistnej zmluvy umiestňuje na kapitálových trhoch na to, aby sa v pokročilom veku z investičného účtu využili na zaplatenie drahších rizík. Takto si klient predkupuje napríklad čoraz drahšie riziko kritických ochorení, pretože narastajúcim vekom platba za toto pripoistenie narastá. Kto si chcel poistkou nasporiť na starobu, tak sa asi nechal opiť rožkom a nech čím skôr z toho vytriezvie.

Pri investovaní cez investičné životné poistenie okrem štandardných poplatkov podielového fondu totiž platíte navyše aj poplatky pre poisťovňu:

- Distribučný poplatok – štandardne vo výške 200% ročného poistného – ním je zaplatená predajná sieť. Z tejto platby je vyrátaná provízia obchodníka, ktorý s vami toto poistenie uzatvorí.

- Administratívny a inkasný poplatok – okolo 1-2 eur mesačne

- Poplatok za správu majetku v investičnom účte životného poistenia – tento poplatok je od 0,3% až do 1,3% z ročného výnosu fondu, avšak výnimočne môže byť nulový alebo aj vyšší. Osobne ma zaujíma, čo si poisťovňa predstavuje pod správou majetku, keď poistné len hlucho preposiela od poistenca priamo do fondov.

Poplatky investičného životného poistenia nájdete vo všeobecných poistných podmienkach, ktoré sú (alebo by mali byť) prílohou každej poistnej zmluvy. Ich zrozumiteľnosť je skôr na širšiu diskusiu. No ja si osobne myslím, že pojmom ako bid/offer spread, počiatočné podielové jednotky (PPJ), akumulačné podielové jednotky (APJ) a podobným mutáciám odborne ladených vysvetliviek bežný spotrebiteľ asi nerozumie.

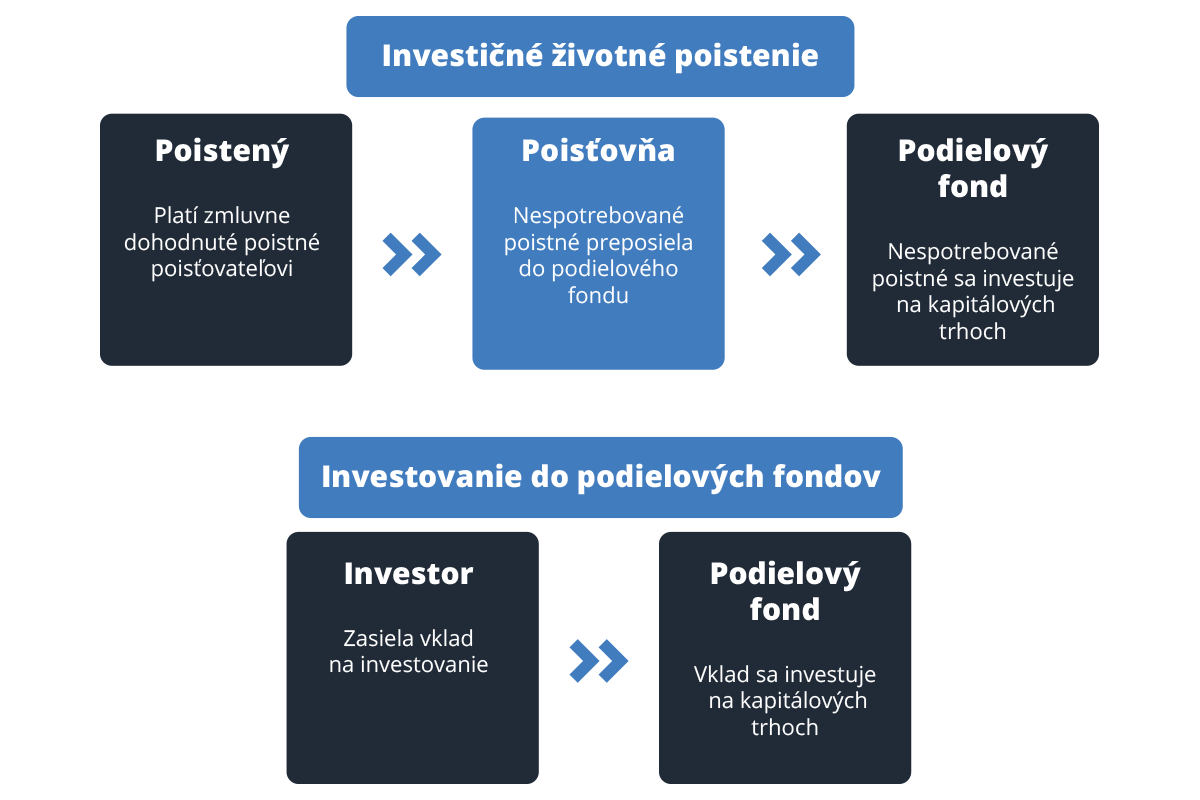

schéma IŽP a investície v podielových fondoch

Investovanie cez investičné životné poistenie obsahuje okrem poplatkov poisťovne aj štandardné poplatky fondu.

( ! ) Ak ale investujete do fondu priamo a nie cez investičné životné poistenie, tak sa vás poplatky poisťovne netýkajú. ( ! )

Poplatky podielového fondu

Investícia v podielových fondoch štandardne obsahuje tieto poplatky:

- Vstupný poplatok – maximálny vstupný poplatok má fond daný. Vstupný poplatok sa pohybuje niekde od 2,5-5,75% z hodnoty vkladu. V individuálnych prípadoch je možné získať zo vstupného poplatku zľavu.

- Priebežný poplatok – pri dlhodobom investovaní je práve tento poplatok najdôležitejší. Aktívne spravované akciové fondy majú tento poplatok okolo 1,5-2%, dlhopisové fondy sú o niečo lacnejšie cca 1-1,5%. No a drahšie alternatívne fondy, strešné fondy alebo fondy tretích krajín môžu mať poplatok mierne vyšší 2,5-3%.

Ak priebežný poplatok fondu väčší ako 3%, tak je na mieste zvážiť, či táto odmena pre manažéra fondu nie je prehnaný luxus. Pri dlhodobom investovaní je dôležité poznať nákladovosť fondu, je síce pravda, že akcie v priemere robia výnos okolo 6-9%, no je veľmi dôležité či vám z ich výnosu ukrojí manažér 2% alebo 5%.

Osobitne vyzdvihujem fondy indexové, ich náklady sa pohybujú do 1% a do investičných schém na dôchodok pasujú ako „riť na šerbel“.

Poznámka: Pri študovaní poplatkov fondu sa môžte stretnúť s anglickými verziami priebežného poplatku: TER alebo Total Expense Ratio, management fee, ongoing charges, výnimočne aj administrative fee. - Výstupný poplatok – ten nebýva pri investovaní v podielových fondoch častý. Výstupný poplatok sa platí z objemu prostriedkov, keď investíciu ukončujete. Stretol som sa už s výstupným poplatkom 1,5%.

- Transakčný poplatok – niektoré správcovské spoločnosti poskytujú na výber z viacerých fondov. Ak chcete prostriedky medzi fondmi presúvať, tak si priplatíte zhruba od 0,25-0,5% z objemu presúvaných finančných prostriedkov.

POZOR: Výška vstupného poplatku pri dlhodobej investícii (na dôchodok) nie je tak dôležitá ako výška priebežných poplatkov – tie robia najväčšie rozdiely v stave investičného účtu na konci obdobia.

Poplatky podielového fondu hľadajte v dokumentne zvanom Kľúčové informácie pre investorov. Často môžte natrafiť na poangličtenú skratku KIID – Key Investor Information Dokument. Štandardne bývajú historické výnosy fondov v KIID dokumente uvádzané v čistom, čiže už sú znížené o priebežné poplatky ale pozor, sú bez odrátania vstupných, či výstupných poplatkov.

Ak Vás investovanie do podielových fondov nadchlo a hľadáte viac informácií, tak si prečítajte našu sériu o investovaní:

- Investovanie do podielových fondov – časť I.

- Investovanie do podielových fondov – časť III.

- Investovanie do podielových fondov – časť IV.

alebo si prečítajte o investícii v Amundi – Rytmus, či našom jedinečnom Profi Sporení: