Najlepšie sporiace účty na krátkodobú rezervu + BONUS

Úrokové sadzby sa odlepili od pomyselného dna a sporiace účty s vyšším úročením ako 0% p.a. zrazu znova začínajú dávať zmysel.

V zdravom rodinnom finančnom rozpočte nesmie chýbať rezerva, ktorá by ideálne mala byť rozdelená na 3 časti:

- Krátkodobá rezerva (do 5 rokov)

- Strednodobá rezerva (5-10 rokov)

- Dlhodobá rezerva (10+ rokov)

Pre krátkodobú rezervu platí, že najpodstatnejšou vlastnosťou je okamžitá likvidita – v prípade potreby musí byť možné peniaze zo sporenia (bez poplatku či inej sankcie) vybrať a použiť a to v horizonte hodín, maximálne niekoľkých dní.

Dobrá dostupnosť finančných prostriedkov v krátkodobej rezerve znamená spravidla nižší úrok či výnos v porovnaní s dlhodobými rezervnými produktami (kde sa môže sporiť aj na dôchodok). Špecifikám dlhodobých finančných rezerv sa bližšie venujem v tomto článku: Profi Sporenie

Vzhľadom na infláciu preto nie je vhodné do krátkodobej rezervy umiestniť príliš veľký objem rodinných úspor. V krátkodobej rezerve by mali byť umiestnené peniaze v objeme rovnajúcemu sa zhruba 3-6 bežným mesačným výdavkom.

TIP: Ak sú vaše bežné mesačné výdavky na fungovanie domácnosti 1 000 €, v krátkodobej rezerve nedržte viac ako 6 000 € resp. menej ako 3 000 €.

TOP 5 sporiacich účtov podľa Marcela Onufera

Ako finančný sprostredkovateľ, člen odbornej poroty finančnej súťaže Zlatá minca, ale aj bežný užívateľ sporiacich finančných produktov, ti prinášam zoznam piatich, podľa mňa aj aktuálne najzaujímavejších sporiacich produktov, ktoré sa dokonale hodia na krátkodobú rezervu. Niektoré z nich je možné využiť prakticky bez obmedzení, iné majú svoje špecifické podmienky.

1. Syslenie od 365.bank s Účtom plus

365.bank je online banka rovnakej finančnej skupiny kde patrí aj Poštová banka, či správcovská spoločnosť 365.invest, predtým známa ako Prvá penzijná správcovská spoločnosť.

Pri zriadení bežného účtu s názvom Účet plus, kde je mesačný poplatok za vedenie 5,9 eur, dostanete k dispozícii aj sporiaci účet Syslenie s úrokovou sadzbou 3,65 % p.a.

Grafické znázornenie prostredia mobilnej aplikácie od 365.bank – produkt Syslenie

Syslenie nie je klasickým sporiacim účtom a previesť príspevky naň je možné dvoma spôsobmi, pričom si musíš zvoliť jeden z nich:

- Zaokrúhľovanie platieb kartou – vždy keď zaplatíš platobnou kartou, banka zaokrúhli tvoje platby smerom nahor, podľa zvoleného sporiaceho pravidla, a rozdiel ti presunie na Syslenie. Zaokrúhľovanie platieb je možné nastaviť na najbližšie 1 eur / 5 eur / 10 eur.

- Bezcentový účet – centový zostatok zo všetkých transakcií na účte (z prijatých a odoslaných platieb vrátane aktuálneho zostatku na účte a za platby kartou) ti banka pošle na Syslenie.

Pri oboch spôsoboch ti však banka presunie prostriedky na Syslenie iba z prvých 100 transakcií v mesiaci.

TIP: Najrýchlejším spôsobom, ako nasúkať vklady do Syslenia je platba kartou a to pri zaokrúhľovaní na 10 €. Ak napríklad zaplatíš kartou za produkt alebo službu v hodnote 1 cent, na Syslenie sa ti presunie 9,99 eur. Takýmto spôsobom vieš do Syslenia za 1 mesiac dostať až 999 eur.

2. Fio konto a Fio sporiaci účet od Fio banky

Fio konto a Fio sporiaci účet sú k dispozícii všetkým klientom, ktorí majú vo Fio banke vedený bežný alebo podnikateľský účet. Vedenie účtu je bez poplatkov a nutný minimálny zostatok na každom z účtov je stanovený na symbolických 10 eur.

Marketingová kampaň Fio sporenia – screenshot z oficiálnej webstránky Fio

Aktuálne majú Fio konto a Fio sporiaci účet úrokovú sadzbu 3 % p.a. čo z týchto produktov robí jedny z najlepších sporení tohto druhu na našom trhu.

- Fio konto je špeciálny sporiaci účet bez výpovednej lehoty. K Fio konto účtu je možné mať platobnú kartu Visa Classic, pričom vydanie a vedenie karty je pre majiteľa účtu a ďalšiu osobu bez poplatkov. Karta ponúka zadarmo platby v obchodoch aj na internete, možnosť posielať platby bez obmedzenia počtu medzi svojimi účtami, a v rámci banky, či neobmedzené výbery zo všetkých bankomatov na svete zadarmo. Vklad do 10 000 eur je vo Fio konte úročený sadzbou 3 % p.a.

- Fio sporiaci účet je špeciálny vkladový účet bez výpovednej lehoty, ktorý úročí všetky vložené peniaze bez obmedzenia sadzbou 3 % p.a. Nie je možné k nemu vydať platobnú kartu a počet odchádzajúcich platieb je obmedzený na max. 4 mesačne.

TIP: Aj v rámci podnikateľského Fio účtu máte k dispozícii tieto sporiace účty. Môžete si do nich presunúť a nechať úročiť zostatok, ktorý v blízkej budúcnosti nebudete potrebovať na chod firmy.

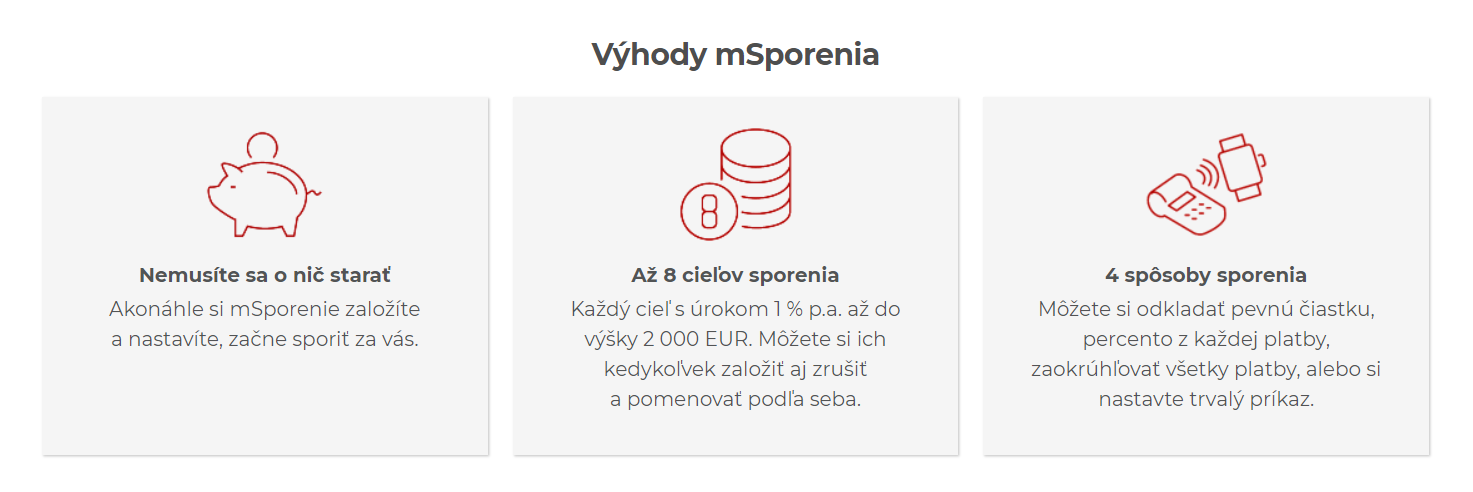

3. mSporenie od mBank

mBank je zástupcom tzv. direct bankingu a ako online banka s minimálnym počtom kamenných prevádzok na Slovensku prerazila práve službami, ktoré si od klientov vyžadujú len minimálne poplatky.

K bežnému účtu mKonto majú zákazníci k dispozícii až 8 účtov mSporenia, ktoré sú úročené sadzbou 1% p.a, pri zostatku max. do 2 000 € (vrátane). Ak si teda zriadite 8 mSporení, tak pri optimálnom nastavení môžete sumu až 16 000 € nechať úročiť sadzbou 1% ročne.

Zriadenie a vedenie bežného účtu mKonto a mSporenia je bez poplatkov. K bežnému účtu mKonto sa štandardne vydáva aj platobná karta avšak ak ňou pri platbách neminiete v danom mesiaci sumu aspoň 70€, mBank si zaúčtuje symbolický poplatok 1 euro za vedenie tejto platobnej karty. Výbery z bankomatov (mBank nedisponuje vlastnými bankomatmi) v sume 70 eur a viac sú zdarma.

Výhody produktu mSporenie – screenshot z oficiálnej webstránky mBank

Pozor! Ak však zostatok na účte mSporenia je viac ako 2 000 €, celý zostatok na účte mSporenia je úročený sadzbou iba mizerných 0,01% p.a. Nepoteší ani poplatok za odchádzajúce platby z mSporenia – bez poplatku je 1 prevod v mesiaci, každý ďalší v tom istom mesiaci je spoplatnený sumou 1 euro.

Peniaze sa na mSporenie pripisujú z týchto odchádzajúcich transakcií:

- platby kartou – debetná aj kreditná karta (v kamennom obchode, v e-shope, prostredníctvom Apple Pay alebo Google Pay),

- prevody (vnútrobankové aj mimobankové, domáce, jednorazové)

- výbery z bankomatov,

pričom je na výber z viacerých spôsobov sporenia:

- zaokrúhľovanie transakcií (napríklad na celých 5 eur nahor),

- percento z transakcie,

- fixná suma po každej transakcii (napríklad 1 euro).

TIP: Na účet mSporenia je možné previesť akúkoľvek sumu, ak však z neho chcete vyťažiť maximum, odporúčam na 1 konto mSporenia previesť menej ako 2 000 €. Napríklad: Pošlite si do mSporenia sumu 1 900 € a nastavte si posielanie fixnej sumy 1 € do sporenia pri vykonaní odchádzajúcej transakcie. Sumu 2 000 € na mSporení dosiahnete až zhruba po 100 odoslaných transakciách.

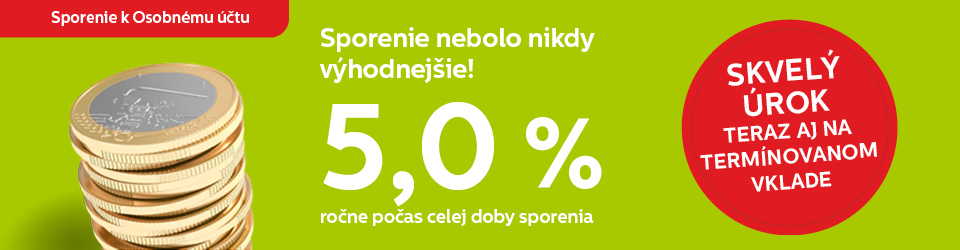

4. Sporenie k Osobnému účtu od Prima banky

Ak ste klientom Prima banky, za vedenie bežného účtu (tzv. Osobný účet) zaplatíte mesačne 4,9 eur a máte k dispozícii sporenie s úrokovou sadzbou 5% p.a. Sporenie s 5 % ročnou úrokovou sadzbou má svoje špecifické podmienky:

- Môžete mať maximálne 3 takéto sporenia, pričom do každého z nich môžete vložiť od 10 € až po maximálne 50 € mesačne.

- Sporenie je len na obmedzený, vopred definovaný čas – môžete si vybrať variant na 12, 18 alebo 24 mesiacov.

- Sporenie nemá poplatky za vedenie sporiaceho účtu ani za výber prostriedkov.

- Pozor! Ak sporenie ukončíte predčasne, nepripíšu vám úroky za celé obdobie sporenia – na krátkodobú rezervu je toto sporenie podľa môjho názoru málo likvidné.

Zaujímavosťou je fakt, že NBS zakázala Prima banke reklamu na toto sporenie, urobila tak pre nedostatočné prezentovanie podmienok produktu.

Sporenie k Osobnému účtu – screenshot z oficiálnej webstránky Prima banky

TIP: Za mňa je najvhodnejším variantom sporenia k osobnému účtu v Prima banke sporenie na 12 mesiacov – po pripísaní úrokov, skončení sporenia a automatickom presune prostriedkov na váš Osobný účet potom založíte nové sporenie.

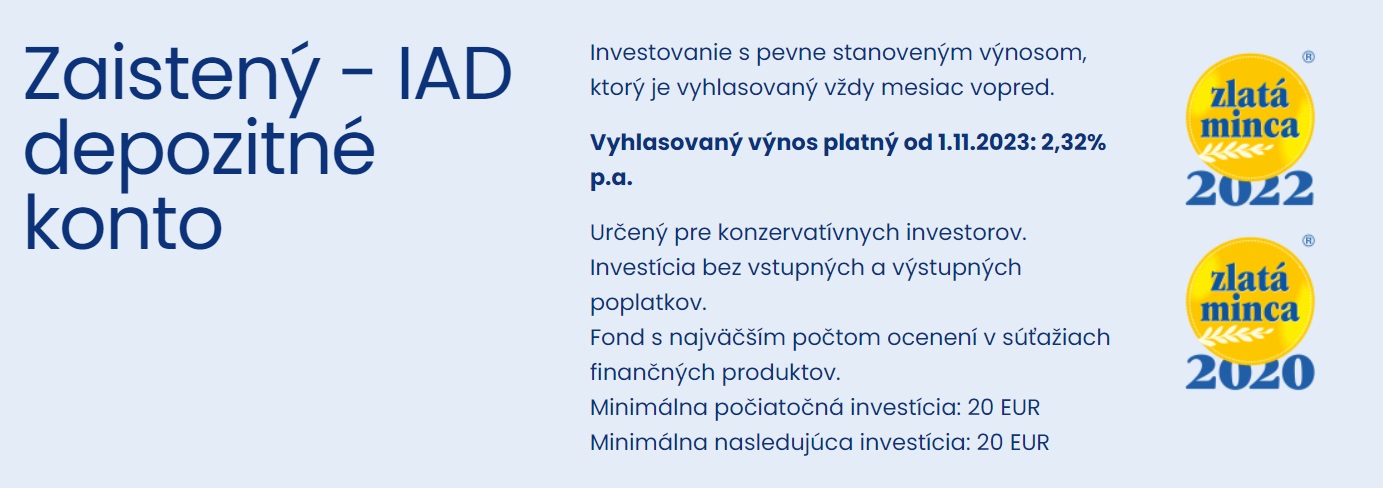

BONUS: Zaistený – IAD depozitné konto od IAD Investments

Vyššie spomínané sporiace produkty od 365.bank, mBank, Prima banky a Fio banky patrili do skupiny vkladových produktov, to znamená, že mali presne zadefinovanú úrokovú sadzbu. Zaistený – IAD depozitné konto je zase z kategórie investičných produktov, kde sa nepoužíva pojem „úroková sadzba“ ale „výnos“, a ten zvykne byť variabilný, čiže mení sa v závislosti od vývoja na finančných trhoch.

V prípade podielového fondu Zaistený-depozitné konto spoločnosť IAD Investments zvyčajne jeden deň pred začiatkom nového mesiaca vyhlasuje pevný výnos, ktorý chce svojim sporiteľom doručiť, čím je tento fond vo svojej podstate jedinečný.

Vyhlasovaný výnos fondu Zaistený – IAD depozitné konto – screenshot z oficiálnej webstránky IAD Investments

Poznámka: Na november 2023 je vyhlasovaný výnos fondu Zaistený-depozitné konto stanovený na 2,32 % p.a. netto, čiže už po odrátaní poplatkov za správu.

Základné atribúty fondu Zaistený – IAD depozitné konto – screenshot z oficiálnej webstránky IAD Investments

Minimálny vklad do investície je 20 eur, výber peňazí z investície je spravidla vysporiadaný do niekoľkých pracovných dní a takéto riešenie preto dobre plní funkciu krátkodobej rezervy. Fond nemá žiadne vstupné ani výstupné poplatky, správca fondu dostáva odplatu za správu majetku do 1% ročne z objemu investície klienta. Klient má tiež náhľad na investíciu cez online prihlásenie alebo appku v smartfóne.

Oproti vkladovým produktom je výnos fondu Zaistený – IAD depozitné konto za istých podmienok, ktoré rozoberám v texte nižšie, oslobodený od dane, čo je jeho nesporná výhoda.

Rozdiel v zdaňovaní vkladov a podielových fondov

Podielové fondy majú voči vkladovým produktom aktuálne konkurenčnú výhodu v daňovej oblasti – platí pre ne trojročný časový test: Ak investíciu v podielovom fonde ponecháte aspoň 3 roky, pri redemácii (t.j. spätnom odpredaji podielových listov) je váš zisk oslobodený od dane. Naproti tomu vkladové produkty majú daň z úrokov vo výške 19 % bez akejkoľvek možnosti túto daň obísť.

Čo spôsobuje zdanenie vkladov?

Napríklad vklad s 3 % ročnou úrokovou sadzbou brutto, klientom reálne pripíše úrok len 2,43 % ročne netto. Výpočet: (3 % x 0,81 = 0,243 %)

EDIT (8.12.2023): Po nástupe novej vlády sa daňová výhoda podielových fondov ruší a v roku 2024 tento zákon vôbec nevstúpi do platnosti. Investície v slovenských podielových fondoch budú zdanené 19% zrážkovou daňou.

V tomto článku sa snažím čo najobjektívnejšie popísať výhody a nevýhody finančných produktov, a selektujem len tie najpodstatnejšie informácie. Parametre produktov sa neskôr zmenia a preto je článok aktuálny len v čase publikovania.

Stále platí, že detailné informácie o produktoch nájdete na oficiálnom webe a verejnom cenníku konkrétnej inštitúcie, ktorá produkt poskytuje, resp. u finančného sprostredkovateľa s ktorým konzultujete vaše osobné financie.

Niektoré z vyššie uvedených produktov dokonca aj sám ako klient využívam. Nie som ten typ poradcu, ktorý „Káže vodu a pije víno“. 😊