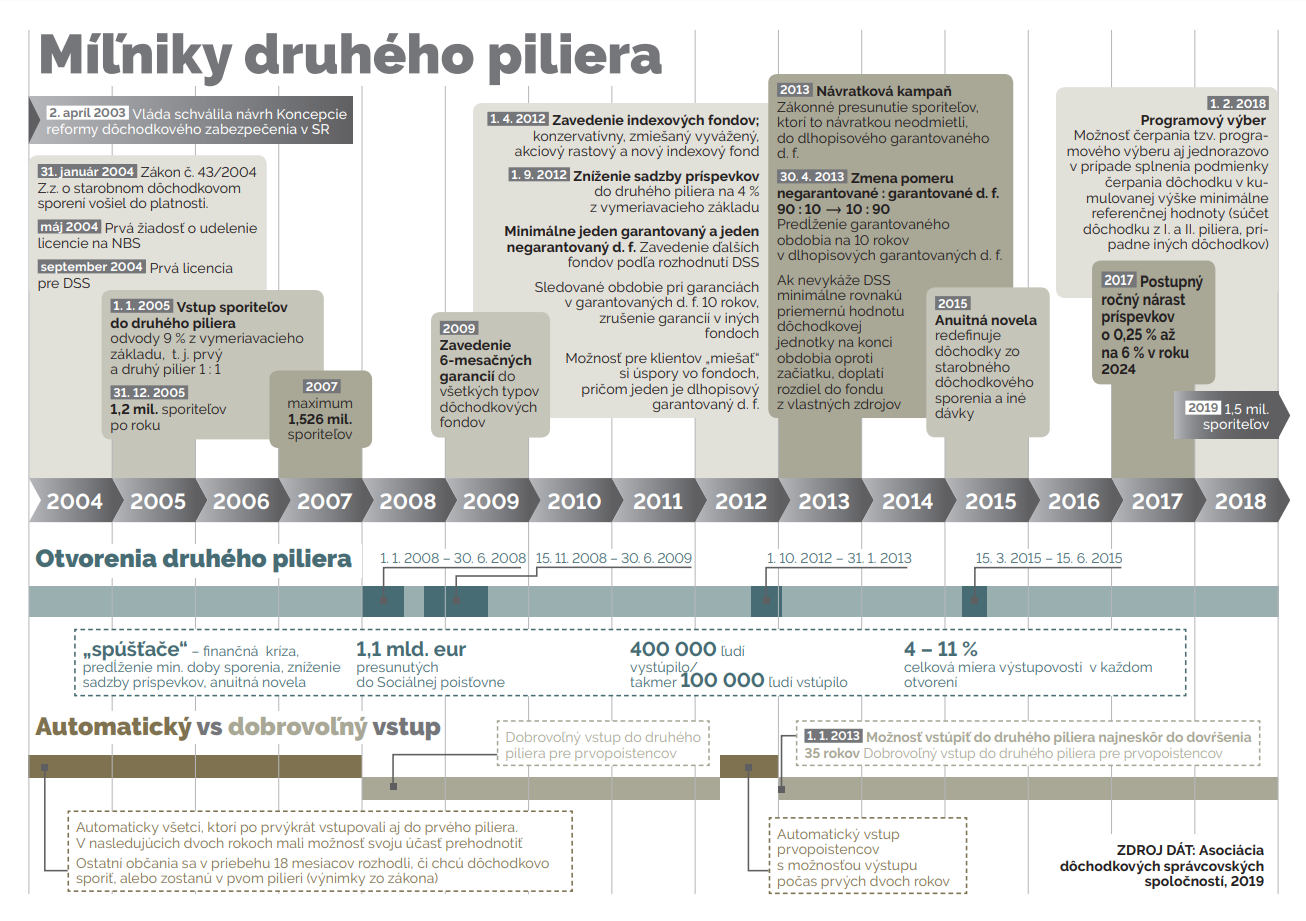

2 dôchodkový pilier je na Slovensku už 15 rokov

Myšlienka troj-pilierového dôchodkového systému sa pretavila do praxe 31. 1. 2004 reformou zákona o starobnom dôchodkovom sporení. Súčasťou základného systému dôchodkového zabezpečenia na Slovensku sa stal aj druhý dôchodkový pilier.

Zmysel druhého dôchodkového piliera spočíva v tom, že človek by mal mať zabezpečenie príjmu v starobe z dvoch nezávislých a na odlišných princípoch fungujúcich zdrojov. Tým sa rozkladá riziko financovania príjmu v starobe.

Zjednodušený princíp dôchodkového systému na Slovensku

Zmeny v druhom dôchodkovom pilieri

Odvtedy ubehlo dlhých 15 rokov a druhý dôchodkový pilier za ten čas stihlo postretnúť viacero zmien a reforiem. Najzásadnejšie zmeny, ktoré sa v druhom dôchodkovom pilieri udiali:

- (+) 1.4.2012 – zavedenie indexových fondov

- (-) 1.9.2012 – zníženie sadzby príspevkov do 2. piliera na 4% z vymeriavacieho základu (predtým 9%)

- (-) 2013 – presúvanie sporiteľov do garantovaných fondov, ak to sporitelia poštovou návratkou neodmietli

- (+) 2017-2024 – postupné každoročné navyšovanie príspevkov do 2. piliera o 0,25% až na 6% z vymeriavacieho základu v roku 2024

Míľniky druhého piliera, Zdroj: www.adss.sk

Aktuálny stav na trhu starobného dôchodkového sporenia

Druhý dôchodkový pilier aktuálne poskytuje 6 dôchodkových správcovských spoločností:

- AEGON, d.s.s., a.s.

- Allianz – Slovenská dôchodková správcovská spoločnosť, a.s.

- AXA d.s.s., a.s.

- Dôchodková správcovská spoločnosť Poštovej banky d.s.s., a.s.

- NN dôchodková správcovská spoločnosť, a.s.

- VÚB Generali dôchodková správcovská spoločnosť, a.s.

O rok sa už počet správcov zníži na 5 pretože dôjde k fúzii NN d.s.s. + AEGON d.s.s. a Aegon ako značka zanikne.

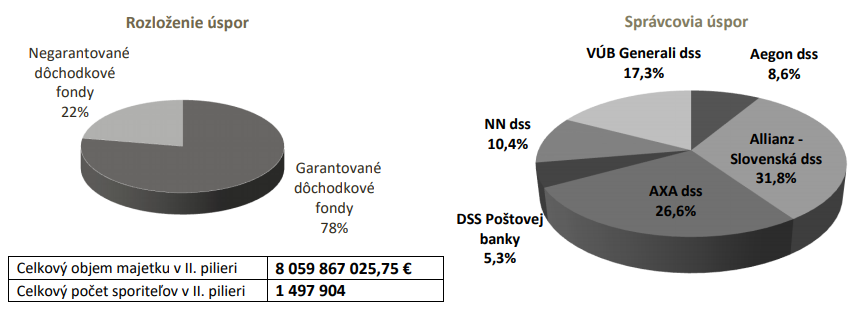

V druhom dôchodkovom pilieri je okolo 1,5 milióna sporiteľov. Priemerný vek sporiteľa v 2. pilieri je 40 rokov, čo významne nekorešponduje s rozložením majetku medzi garantovanými a negarantovanými fondmi. Až 78% majetku sporiteľov je uložených v garantovaných fondoch. Garantované fondy žiaľ nemajú dobré predpoklady na zhodnotenie v dlhom investičnom horizonte v porovnaní s negarantovanými fondmi, ktoré majú predpoklady klientom zarobiť omnoho viac. Až 8/10 sporiteľov zúčastnených na 2. pilieri si aktuálne sporí v nevhodnom fonde.

Aktuálny stav (k 31. 12. 2018) na trhu starobného dôchodkového sporenia, Zdroj: www.adss.sk

Garantované vs. negarantované fondy

Garancie sú dobré, avšak nie vtedy, ak si na dôchodok sporíte dlhých 20-30-40 rokov. Výkonnosť vášho sporenia v 2. pilieri závisí od toho, v akom fonde máte umiestnené svoje úspory. Rozdiely medzi garantovanými a negarantovanými fondmi sú priepastné.

Od roku 2005 do roku 2018 bola priemerná ročná výkonnosť negarantovaných fondov viac ako 2-násobne vyššia, zatiaľ čo výnos garantovaných fondov takmer celý „vymazala“ inflácia a priemerné čísté ročné zhodnotenie garantovaných fondov za sledované obdobie je len 0,24% p.a..

Pozn.: Inflácia je medziročné tempo nárastu cien tovarov a služieb vyjadrené v percentách.

| Obdobie (roky): | 2005 – 2018 |

| Priemerné ročné zhodnotenie (p.a.) | |

| Garantované fondy: | 2,03% |

| Negarantované fondy: | 4,25% |

| Inflácia (index HICP pre SR): | 1,79% |

Zavedením indexových fondov do dôchodkových portfólií sa výkonnosť negarantovaných fondov v priemere ešte zvýšila. A to napriek faktu, že rok 2018 negarantovaným fondom veľmi neprial (korekcia trhu). Negarantované fondy v sledovanom období zarobili 4-násobne viac.

| Obdobie (roky): | 2013 – 2018 |

| Priemerné ročné zhodnotenie (p.a.) | |

| Garantované fondy: | 1,24% |

| Negarantované fondy: | 4,89% |

| Inflácia (index HICP pre SR): | 0,64% |

Druhý dôchodkový pilier je jedna z najlacnejších možností prípravy na starobu. Poplatkovo je výrazne lacnejší než iné druhy investovania. Odplata za správu dôchodkových fondov je zákonom ohraničená na maximálny limit 0,3% ročne. Do druhého dôchodkového piliera je aktuálne možné vstúpiť, ak ste ešte nedovŕšil vek 35 rokov.

V druhom pilieri sa plne uplatňuje princíp zásluhovosti, a teda kto si počas aktívneho života do druhého piliera nasporí viac, tomu z druhého piliera bude plynúť vyšší dôchodok.

Výhody a nevýhody tohto spôsobu prípravy na starobu popisujem tiež v článku: Výhody a nevýhody 2. piliera

Zdroj: Tlačová správa ADSS doplnená o vlastný názor